◤谈股论市◢订单强劲 Serbadk控股遭低估

券商:英特太平洋证券研究

投资建议:买进

目标价:2.72令吉

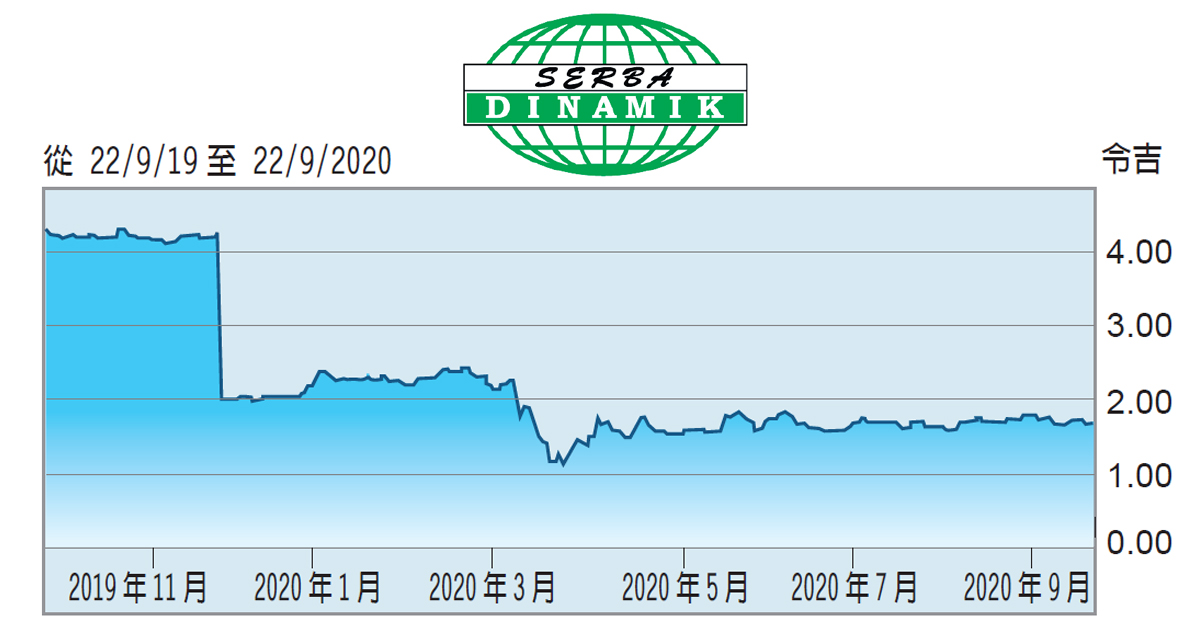

闭市价:1.69令吉(截至9月22日)

每股盈利:18.6仙(2020财年估计)

本益比:9.3倍(2020财年估计)

股息收益率:3.5% (2020财年估计)

Serbadk控股(SERBADK,5279,主要板能源)近期内获得多项重大项目,英特太平洋看好未来盈利将受工程、采购、施工和调试(EPCC)业务提振,录得强劲的业绩表现;本财年净利和营业额涨幅料达26%和25.8%。

券商认为,该股价目前遭低估,交易价格低于历史平均估值,相信强稳的基本面,促使该股拥有高达58%的上行空间;截至8月底订单总值多达185亿令吉,该集团仍以20%涨幅为本财年订单增长目标。

同时,Serbadk控股本财年有意将旗下资讯通讯科技业务规模扩大超过1倍至3亿令吉营业额,相等总营业额的5%,该业务有望对未来盈利的贡献仍有很大上涨空间。

券商认为,该集团截至今年6月底次季13亿令吉的现金余额,足以支撑集团未来12个月的业务。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| SERBADK | 0.020 |

Comments