◤谈股论市◢ 农药需求仍高 大资全球领导地位稳

券商:大众投银研究

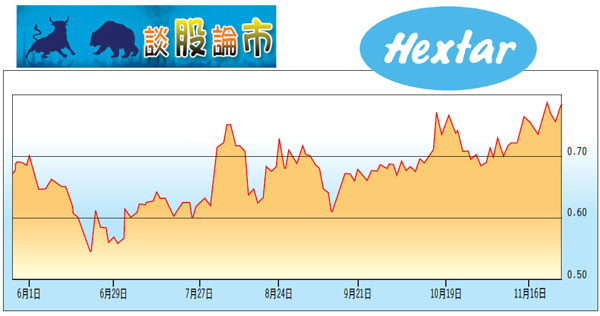

投资建议:跑赢大市

目标价:91仙

闭市价:78.5仙(截至11月25日)

每股盈利:5.7仙(2020财年估计)

本益比:13.5倍(2020财年估计)

股息收益率:4.4%

大众投银研究继续看好大资全球(HEXTAR,5151,主要板工业)前景,虽该公司已成为国内农用化学品市场的领导者,但仍然有充足成长空间,因为为了确保食品安全,农药的需求依然很高。农业业务将继续推动增长。

该公司管理层仍对于并购保持开放态度,以促进未来增长。该公司今年刚完成收购计划,涉足生物气体绿色业务与5G技术开发,但到目前为止还没有取得重大进展。

大资全球近期公布的第3季表现健康,累计9个月净利按年升77.1%至3300万令吉,尽管仅占全年预测的71.2%,但由于种植业状况更为健康,料未来几个季度将强劲增长。另外,该公司宣布第3次中期单层股息为1仙,使今年至今累计派息达3.2仙。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| HEXTAR | 0.850 |

Comments