劳力短缺+建材涨价 产业公司展望保守

(吉隆坡7日讯)产业公司2022年首季业绩 表现参差,分析员认为,虽然经济复苏和通膨 受控有助于房市保持强稳,但劳力短缺、建材 涨价等利空依然不可忽视,产业公司整体展望 仍偏向保守。

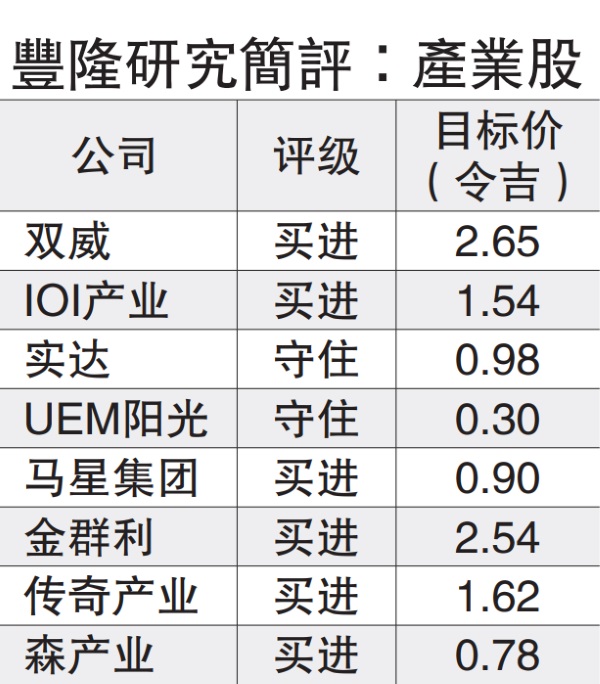

丰隆研究指出,在刚刚结束的3月财报季, 该公司追踪的8家产业公司中,按季比该领域盈 利下跌25.1%,按年比则微升1.8%,其中2家公 司的盈利超越预测,业绩符合预期和低于预期 的公司各有3家。

该行概括的8家产业公司分别是超越预估 的IOI产业(IOIPG,5249,主板产业组)和马星集 团(MAHSING,8583,主板产业组),符合预期 的是双威(SUNWAY,5211,主板工业产品与服务 组)、森产业(SIMEPROP,5288,主板产业组) 及UEM阳光(UEMS,5148,主板产业组)。

与此同时,表现低于该行预测的3家产业公 司是实达集团(SPSETIA,8664,主板产业组)、 金群利(MATRIX,5236,主板产业组)和传奇产 业(LAGENDA,7179,主板产业组)。

该行指出,产业领域面对的问题包括劳工 短缺影响工程进展等,至于已在2021年12月31 日结束的“拥屋运动”(HOC),这对从事中 至高档房产计划的实达集团和UEM阳光造成不 利冲击,涉足可负担房产的马星集团则有望从 中受惠。

由于劳工短缺的问题,在实达集团、森那美产业、金群利、UEM阳光和传奇产业,这5家 产业公司,其中4家面对这问题带来的挑战,问 题导致这一季建筑工程缓慢,按工程进展收款 受到影响,投资者对当中4家公司盈利达不到预 估感到意外。

其实,建筑工人短缺的问题拖延建筑工程进展,在2021年已经开始,到了2022年首季更 为明显。回看2021年的情况,建筑工程在6月完 全停下来,7至10月行动管制令稍微放宽,建筑 工程在10月起正常化,2021年第四季的盈利表现,未见受到劳工短缺影响,主要是“拥屋运 动”带来的强大销售,抵销盈利表现受影响, 产业买家掌握该运动结束之前,进场购屋享有 的优惠与奖掖。

该行补充,“拥屋运动”结束后,对产 业公司销售造成的影响不一,其中实达集团和 UEM阳光按季和按年比,产业销售显示下跌, 除了“拥屋运动”计划结束,也与这两家公司 多数产业在中至高价位有关。

另一方面,大约60%房产价格低于50万 令吉的马星集团,不论是按季或按年比,销售 业绩皆上扬,同样也因为在“拥屋运动”结束 前,人们掌握时间选购房屋。

盈利赚幅承压

该行认为,虽然升息周期比预期提前到 来,大马宏观经济稳健,仍是产业市场的扶持 力,有利因素包括2022年首季国内生产总值按 年比成长5%,与区域市场相比,大马的通膨 率,仍在受控的范围,政府继续提供人民汽油 补贴。

产业领域发 展面对的逆风主 要是建筑工人短 缺、建筑材料价 格上涨及供应链 受影响,这些不 利因素继续对该 领域的发展构成 风险,接下来几 季要关注的下跌 风险是盈利赚幅 受压,建筑材料成本上涨的效应显现。

虽然发展商对建筑成本上涨轻描淡写,多 数宣称没有影响或对盈利适度影响,不过该行 认为,未来几季,多数发展商会感受到影响效 应,特别是产业计划完工及已敲定的建筑成本 上涨。

首选股双威马星金群利

与此同时,丰隆研究对该领域维持“中 和”评级,建议投资产业公司前需筛选,首选 股为双威、马星集团和金群利。

该行说,双威是一家综合性产业、建筑业 和建筑材料业集团,经济复苏和开放边界,为 首要受惠集团之一;马星集团则以可负担房屋 发展、轻资产企业和迅速扭转商业模式见称。

该投行选择金群利是基于该公司超过50% 的大方派息率,也是产业领域最高之一,预计 在2023至2024财政年周息率在6.3至6.7%之间, 而且该公司产业位于策略性地点,有助于掌握 巴生河流域对产业需求的扩散效应。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| IOIPG | 2.140 |

| LAGENDA | 1.450 |

| MAHSING | 1.220 |

| MATRIX | 1.800 |

| SIMEPROP | 0.890 |

| SPSETIA | 1.320 |

| SUNWAY | 3.330 |

| SUNWAY-PA | 2.980 |

| UEMS | 1.010 |

Comments