大选逼近+建材涨价 建筑业趋审慎

(吉隆坡10日讯)市况欠佳,大选逼近更导致投资者对建筑股兴致缺 缺,分析员认为,在选举落幕前,建材涨价和劳力短缺等不利因素也会继 续困扰建筑业,不仅建筑工程进度受到影响,整体利润也会压低,行业展望依然偏向审慎。

兴业研究在报告中说,防疫措施放宽推动第一季完工建筑合约价值提高到295亿令吉,按季增长7%,按年跌幅也从前期的13%缩减到6%。第一季建筑业的经济产出也按 季提高2.4%,至129亿令吉,为2021年第三季以来的第二次季增长。

积极争取新工程

在政府工程减少之际,建筑公司仍积极争取新工程,特别是非基建相关项目,该行以KERJAYA集团(KERJAYA,7161,主板建筑组)为例,该公司手握的44亿令吉总订单中,仅有7亿1800万令吉或16%为基建工程,主要是关联公司东家(E&O,3417,主板产业组)的槟城SeriTanjung Pinang第二期发展项目。

兴业指出,建筑公司的收入虽有起色,但目前深深打击建筑业的建材涨价问题仍无任何改善迹象。

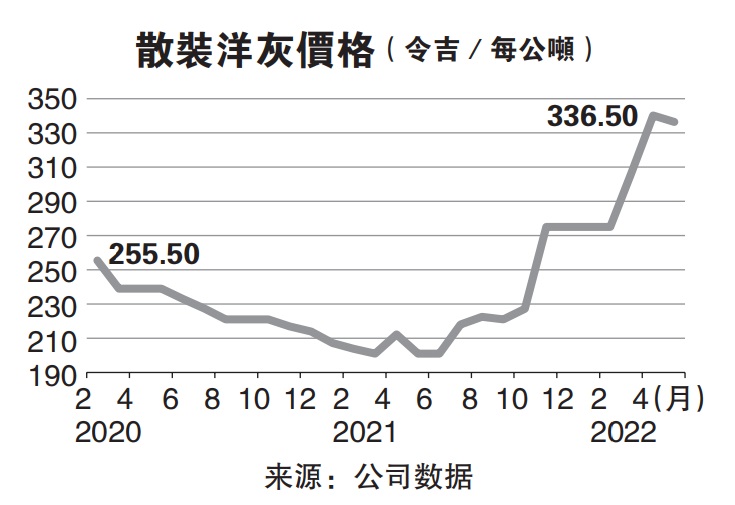

“第一季钢筋价格按年上涨16%,散装洋灰价格更飙高40%。最新数据也显示建材成本继续上升,5月钢筋均价维持每公吨3360.25令吉的高水平,按年增长17%;散装洋 灰5月均价也达到每公吨336.50令吉,常年涨幅达到惊人的67%。”

该行认为,在建材大幅涨价之下,政府相关项目承包商受到的影响有限,而非政府相关项目承包商虽可以提高报价以纳入额外成本,然而这也意味他们必须提高项目营 运成本,这可能会加重资产负债表压力,并迫使他们增加融资。

劳工短缺

恐明年才全面解决

至于人手不足问题,建筑公司认为,虽然多批外国劳 工将在未来数月份批到来,但他们仍预期劳工短缺问题最 快只可能在明年才有办法全面解决。

建筑业的活水是大型发展工程,而这取决于政府财政 和全国大选两大因素的影响。

兴业指出,截至4月底,公共债务占国内生产总值(GDP)的比率从去年12月底的63.4%降低到62.4%,总额达1兆零157亿令吉,尽管如此,政府的财政依然紧绌。

有鉴于此,该行认为,未来的公共基建项目可能需要更多私营公司参与,这对财务强稳的建筑公司如金务大(GAMUDA,5398,主板建筑组)、双威建筑(SUNCON,5263, 主板建筑组)等有利,而财务能力有限的中小规模建筑公司只能够争取分包合约。不过该行表 示,如果一家建筑公司参与过多项目以致资金不足,这也会限制了他们参与大型项目的能力。

工程部高级长拿督斯里法迪拉提到,新的大道项目皆不会获得任何政府拨款,政府也不再提供任何财政援助,所有成本和风险都必须由特许经营商独力承担,此前由政府承担部份费用的公路建设征地费用,今后也将取消。

兴业说:“虽然上述声明只提到新大道项目,但其他公共基建项目,特别是铁道项目,可能会面临同样的命 运。”

以捷运三线(MRT3)项目来看,捷运公司(MRTCorp)发布的土木工程配套招标资格中,已要求投标单位负责最初两年的建设工程融资,价值至少为合约总价的 10%。

兴业估计,第15届全国大选最快将在下半年举行,毕竟国阵领导的联盟在3月的柔佛州选举中以压倒性优势获胜,现任政府可能希望尽快举行大选以保住人气。

若下半年大选

建筑股波动加剧

该行说,如果大选真的落在下半年,预计政治导向的建筑股交投兴致会暂时降温,波动也会加剧,直到选举结果尘埃落定为止,到时候建筑股将有机会获得市场重新评 估。

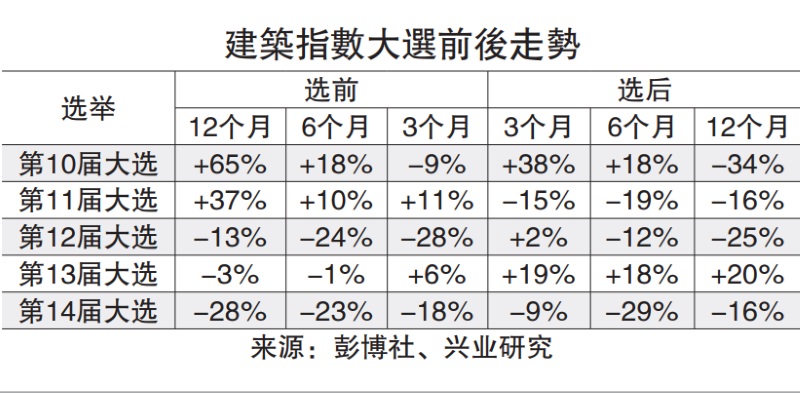

“以前几次大选期间的数据来看,随着大选临近,政治不确定因素增加,选前建筑指数的表现往往欠佳,相对的,第10届和第13届大选结束后的数据显示,当时建筑指 数的表现甚为积极。”

兴业认为,如果现任政府获得绝大多数席位,政治稳定改善,政策连贯性也保持,这将有助于加快推动正在进行和即将推行的各个项目,对建筑指数而言绝对是好预 兆。最坏的情况是出现悬空议会,到时候现有政策和新政策势必变得更为不明朗。

2年财测下调

维持中和评级

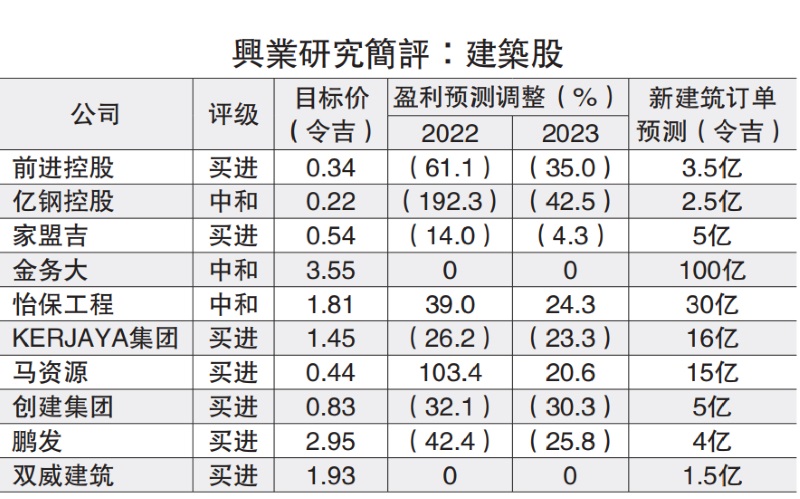

兴业指出,总体而言,第一季建筑公司的业绩低于预期,在该 行追踪的9家公司中,多达7家的数字令人失望,仅有马资源(MRCB,1651,主板产业 组)超出预期及双威建筑(SUNCON,5263,主板建筑组)符合预期。

“部份建筑公司的第一季收入回升利多遭建材价格上涨抵销。”

该行为此将7家公司的赚幅、盈利预测 和目标价调低。

在纳入建材涨价和人手不足等因素后,兴业将建筑业2022至2023财政年盈利预测分别下调1.3%和2.5%。目前,该行估 计,建筑公司的2022财政年盈利将按年提 高19.5%。

政府财政左右新大型项目推进

兴业总结说,政府财政将会左右新大型项目的推进,该行决定保持建筑业的“中和”看法,建议投资者关注拥有强大订单和资产负债表、在私人和公共工作岗位上拥有多元化风险敞口的公司。

目前而言,该行 更为推荐中小资本建 筑股,包括KERJAYA 集团、创建集团 (MGB,7595,主板建筑 组)等。

“总体而言,这类 建筑公司的新订单稳定,资产负债表也强 稳,有能力缓冲短期风险。”

该行指出,KERJAYA集团的净现金达1亿9700万令吉,有能力争取更多新合约, 包括4月拿下的最新工程,该公司距离2022财政年12亿令吉新合约目标只相差2700万 令吉。

至于创建集团,该行说,该公司不仅将继续从工业化建筑系统工厂的规模经济中受益,也会得到大股东林木生集团 (LBS,5789,主板产业组)的建筑工程、雪兰莪州政府Rumah Selangorku Idaman项目等 支持。

无论如何,兴业提醒,工程进度的延误时间短于预期或长于预期、争取新订单 的成败、建材价格变得更便宜或更昂贵等因素,都可能左右建筑公司以至建筑业评 级。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

Comments