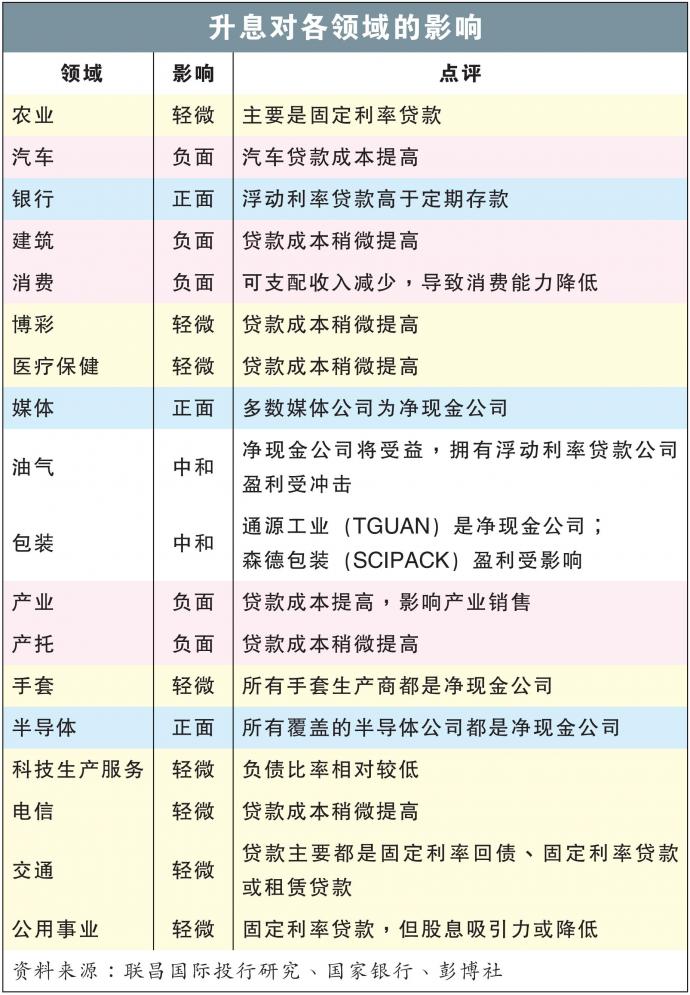

产业汽车消费成潜在输家 银行股成升息赢家

(吉隆坡7日讯)国家银行昨日升息25个基点,分析员点名银行股是最大赢家,而潜在输家是产业、汽车和消费股。

联昌国际投行研究发布报告写到,分析员看好升息可提振银行股,因为后者总浮动利率贷款,大过总固定利率存款。

“我们已将今年合计升息50个基点纳入银行股盈利预测的考量中。同时,每额外升息25个基点,可提高我们对银行净利预测约2.1%。”

报告补充,该投行经济学家预料年底前,国行还会另外升息25个基点,将全年升息幅度提高至75个基点,至2.5%利率。

根据该投行分析,本地银行股中最大的升息赢家是BIMB控股(BIMB,5258, 主板金融股),2023财年净利每升息25个基点可提振7.1%,因为其浮动利率贷款,占整体比重达业界最高,高达91%。

反之,升息带来最小提振的是大众银行(PBBANK,1295,主板金融股),每升息25个基点对2023财年净利提振只有1.3%,因为其来往与储蓄户头(CASA)比率为24.3%,是本地业界最低。

不过,升息可能不利银行贷款增长和资产素质,因为这将导致借贷成本和每月供款额提升。

“但我们已将上述恶化因素纳入考量,这反映在我们今年贷款增长4%到5%预测,及总减值贷款比率从5月底的1.64%,提高至年底的1.8%到2%的预测内。”

总体上,分析员相信升息对银行股,利大于弊,首选兴业银行(RHBBANK,1066,主板金融股)、丰隆银行(HLBANK,5819,主板金融股)和大众银行。

同时,升息周期来到和今年贷款损失拨备预计减少,均是银行股催化剂,并给予银行领域“增持”评级。

升息不利高债股

另一方面,升息不利于周期性领域,比如产业、汽车和消费股,因为会导致消费者可支配收入减少。

“升息也不利有高浮动令吉债务的公司,因为会有更高利息费用。”

反之,持有高额净现金的公司,则可算是受益者,因为可享有更高利率收入。

根据报告所罗列持有高额现金的公司名单,首推星报媒体(STAR,6084,主板电信与媒体股)、前风(SUCCESS,7207,主板工业股),及高产柅品工业(KOSSAN,7153,主板保健股)。

另外,该投行整理出高债务的公司,前三位是Capital A公司(CAPITALA,5099,主板消费股)、沙布拉能源(SAPNRG,5218,主板能源股)和大马7-11控股(SEM,5250,主板消费股)。

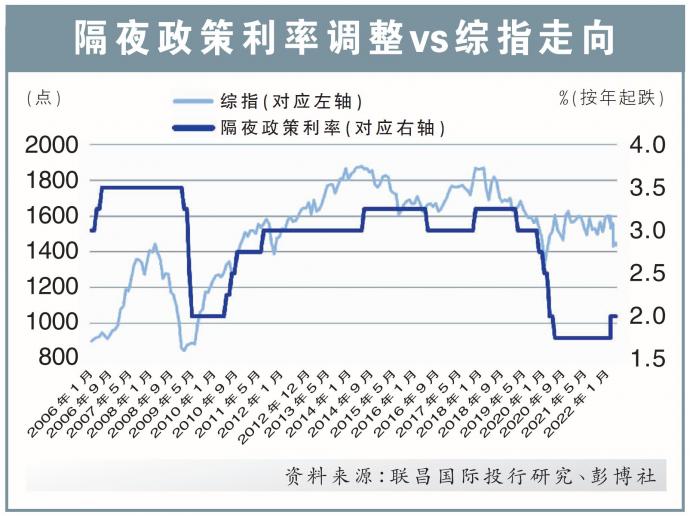

升息提振综指盈利

针对富时隆综指盈利表现来看,分析员认为升息25个基点应该有利,因为对银行成分股净利息赚幅的提振,看起来高过非银行成分股的利息费用提升。

“这是因为剔除银行股的成分股净负债率,只有45%左右,且当中39%贷款是外汇计价。”

“因此,我们大致估计升息25基点,可提振综指股盈利预测1%,或16点至1568点,相等于12.8倍本益比估值。”

报告补充,升息25个基点可提振银行成分股盈利6.34亿令吉,而借贷成本则走高1.63亿令吉。

但从短期来看,升息应该会不利市场情绪。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| BIMB | 2.490 |

| CAPITALA | 0.670 |

| HLBANK | 19.380 |

| KOSSAN | 2.150 |

| PBBANK | 4.140 |

| RHBBANK | 5.480 |

| SAPNRG | 0.045 |

| SEM | 1.990 |

| STAR | 0.425 |

| SUCCESS | 0.875 |

Comments