通胀升息夹击 马股危中有机

报道:许文耀

眨眼间,2022年已过半,本以为挥别了两年“宅在家”日子后,马股将会雨过天青,迎来复苏之年,怎知高通货膨胀来袭,把市场搞得浑浊不堪,更冲击了人民的生计。

为遏制通胀这只猛兽进一步侵蚀经济,各国央行不得不从市场上大力“收水”、积极升息,给股市一而再,再而三地泼冷水。

在高通胀和央行加快升息的夹击下,相信绝大部分投资者都有点措手不及,年初所部署的策略都已被打乱。

迈入下半年,投资者又该如何调整策略,在乱市中绝处逢生呢?

投资马股以守为攻

正当我国经济从疫情中复苏之际,不料半路杀出个程咬金——通货膨胀,让投资者“钱景”再度岌岌可危。

而我国为了跟上海外主要央行为抑制通胀的升息步伐,我国在5月时突然宣布了加息0.25%,随后马股在6月份时就一路向南,并把首5个月的涨势超额回吐。

就在上周三,国家银行再升息0.25%,马股是否还会继续下跌呢?还是在“五穷六绝”后,下半年将迎来翻身?

马股上半年走势可说是溃不成军,从年头至6月杪,富时隆综指共跌超过7%,使原本已是估值偏低的马股,再创新低。

而投资者最关心的问题,无非就是“现在股市已触底了吗?可以捞底了吗?”

艾芬投行研究给出的答案是还没。

该投行分析员表示,随着各国央行上调利率,市场对通胀的担忧将逐步缓解,但在短期内通胀还是不太可能正常化。

“我们认为,由于疫情封锁导致供应链中断,加上后来的俄乌战争,引发了市场对通胀压力的担忧加剧。”

为此,分析员点出,目前全球的货币政策收紧仍在早期阶段,未来各国央行还可能陆续加息,这加剧了全球流动性的急剧收缩,且资金迅速流走的影响,也尚未在市场上充分反映。

“回顾过去市场的走势,股市通常只有在利率达到顶峰时才会触底……根据美联储的升息计划,利率应该会在今年底前达到顶峰。”

因此,该投行指出,虽然利率增速放缓可能有利于股市,但市场波动将持续到利率上升周期结束。

除此之外,左右马股的还有第15届大选、我国的财政赤字、俄乌战争、中国长时间推行清零政策,导致全球供应链持续中断。

艾芬投行研究把今年年终综指目标调低至1545点,联昌国际投行研究和马银行投行研究,也分别从原本的1647点和1710点目标,下调至1568点和1500点。

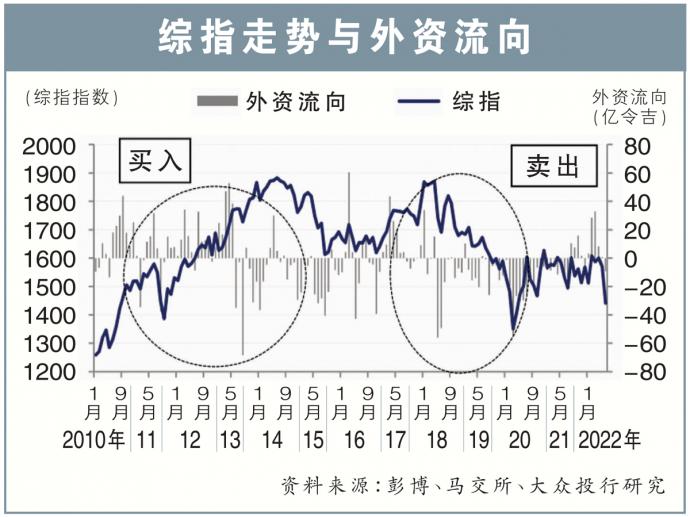

兴衰看外资

大众投行研究表示,外资在马股市场的买卖,将直接影响综指动向,即当外资买入马股时,综指将随之走高,反之亦然。

这现象在马股首半年已反映出来。今年首5个月,我国股市获得外资的青睐,净买入了73.6亿令吉马股,使富时隆综指得到扶持。

但好景不长,在令吉持续疲软和对经济放缓担忧增加之际,外资在6月份突然转卖马股13亿令吉,导致马股急剧下滑,并成为综指跌破1500点大关的主因之一。

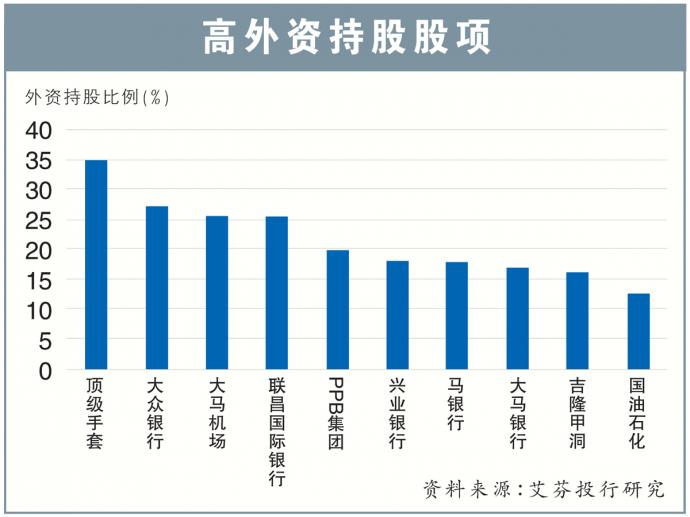

艾芬投行研究点出:“那些拥有较高的外资持股比例的公司,料将面临资金流出的风险。”

医疗、产托、电信、建筑具潜力

虽然投行们对马股下半年的展望较为负面,但同时也指出一条明路,让投资者可以在危机环伺中寻找机会。

在市场疲软和不确定性加剧中,波动将是必不可免的,因此艾芬和联昌国际投行研究不约而同地认为,下半年投资策略主要以守为攻,即选择一些盈利较稳定、具有较强防御性业务,以及高股息公司。

艾芬投行研究分析员指出,符合上述特征的行业有医疗保健、房地产托、电信,以及建筑业,并给予“增持”评级。

“对于高负债公司,我们认为,短期内可能面临较高的融资成本压力,进而影响盈利表现。”

●医疗保健

医疗股符合预期

尽管随着各国疫情过度至地方病阶段,较高赚幅的疫情相关服务业务料放缓进而拖累盈利,但艾芬投行认为,医院的核心服务业务收入预计将走高。

鉴于行业的需求波动不大,因此医院可以更容易地提高服务收费,将高成本转嫁给客户,进而提高盈利确定性。

“我们认为,医院股能继续交付符合预期的业绩,并显示该行业仍能转嫁更高的成本,而这会是该领域的催化剂。”

●产托

产托股派息稳定

艾芬投行认为,商场客流量终将回归,并预计下半年产托租金收入和出租率将继续复苏。

“与2019年相比,我们预计产托领域今年盈利料将只少1%,但在资产组合扩张、租金收入提高,2023年盈利料比疫前水平高出10%。”

该行指出,产托具有稳定的派息政策,以及股价波动较低,“是应对市场不确定性的安全选择。”

“地缘政治风险和全球经济前景悲观,加剧市场不确定性,风险偏好减弱,保本成为关键的环境下,投资者将从成长型股项,转向防御性行业。”

●电信

电信股有望反弹

该行业今年一路走来相当坎坷,除了冲击所有电信巨头的繁荣税、亚通(AXIATA,6888,主板电信与媒体股)在斯里兰卡的贡献减弱,以及明讯(MAXIS,6012,主板电信与媒体股)的更高的折旧,将继续拖累电信股项的表现。

但艾芬投行预计,踏入2023年后,电信业的盈利将迎来11.3%的反弹,这主要归功于移动、固定宽带、税收降低和服务收入增加带动。

“鉴于电信公司股价年初以来大幅下跌,我们认为,在政府的5G计划受阻、天地通(Celcom)和数码网络(DIGI,6947,主板电信与媒体股)合并延后、疲软的2022年盈利前景,和斯里兰卡动荡所带来的下行风险,已被市场部分消化。”

因此,该行表示,可乘目前股价疲软之时,提前部署买入盈利确定性较高,且股息收益不错的电信股。

●建筑

建筑股估值便宜

作为刺激经济手段之一,政府通常会在经济复苏期推出大型基础建设项目。而今年启动的大型项目,则有价值高达310亿令吉的捷运第三路线(MRT3)。

艾芬投行表示,MRT3项目已进行了招标,结果预计将在下半年公布,这将改善建筑公司的订单前景。

另外,随着建设进度加快,以及新合约的加入,该行业在2022年的核心盈利料按年增长20%。而建筑股目前估值便宜,这可能是该领域在下半年回勇的催化剂。

加息周期,银行真受益?

众所周知,当央行加息之际,毋庸置疑直接受惠者将会是银行,因为可以提高利率来增加利息收入,因此银行股受各大投行青睐。

但艾芬投行的观点与传统观念不同,称随着购买新车销售与服务税(SST)豁免措施和拥屋计划(HOC)结束,这可能将抑制下半年,甚至在明后年的贷款增长。

同时,通胀压力、升息周期,和经济环境疲软,也可能使购车购房者的负担增加,进而提高呆账风险。

此外,随着利率正常化,人民料将把存款从较低或没有利息的来往与储蓄户头(CASA),转向更高利息的定期存款,加上存款竞争激烈,将使融资成本进一步走高,消减银行净利息赚幅。

然而,我国银行拥有充足的拨备资金,可缓冲潜在信贷损失影响,限制盈利下行风险。

为此,艾芬投行将银行领域的评级下调至“中和”评级。

不过,该行仍对具有良好资产素质的大众银行(PBBANK,1295,主板金融股),以及提供6%至7%高周息率的马银行(MAYBANK,1155,主板金融股)给予“买入”评级,目标价分别为4.80令吉和9.55令吉。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

Comments