【独家】“全民炒股”旋风逝 散户已成惊弓鸟

独家报道:林志斌

2020年,马来西亚陷入“全民炒股”狂潮,马股单日成交量一度超过280亿股,单日成交值也上攀100亿令吉,新晋股民疯狂涌入,马交所成为股民的“ATM提款机”。

2年之后的今天,当年疯狂的场景已经不复存在,在股市走势长时间低迷之下,马股成交量和成交值日益萎缩;今年7月份,日均成交值再按月大跌29%,仅剩14.07亿令吉,不仅从最巅峰萎缩接近80%,更是远低于疫前水平。

市场恐慌情绪正在蔓延,股民越来越悲观,认为未来半年市场总是亏多于赚的投资者越来越多。

然而,就像股神巴菲特所说的那样,总有人在市场贪婪时恐慌,也有人在市场恐慌时贪婪;就在交投大幅减少的7月份,马股迎来一波触底反弹,富时隆综合指数按月上扬4%。

投资情绪陷低潮

和2020年的乐观相比,过去2年来,股民对市场前景的看法,呈断崖式下降。

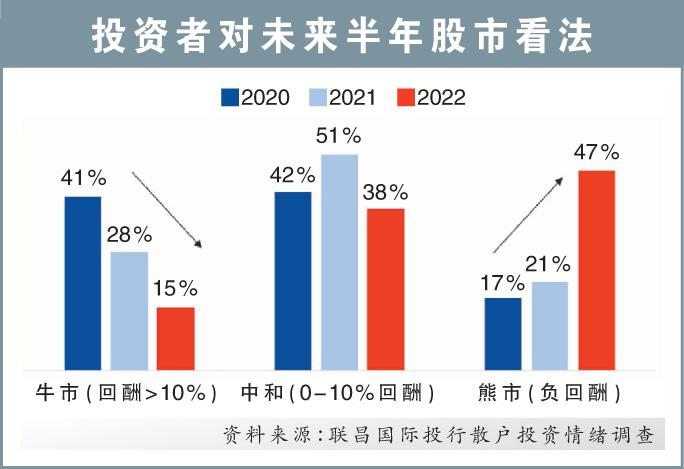

根据联昌国际投行研究发布的《2022年散户投资者情绪调查报告》显示,2020年共41%本地散户投资者认为,股市未来半年将呈牛市走势,即投资回酬可超过10%;但在今年,持如此乐观看法的投资者,仅剩15%。

而如今有高达47%投资者认为,未来半年股市将呈熊市走势,即投资回酬陷入负值;2年前,仅17%投资者持有这种悲观看法。

奕丰(iFAST)投资组合助理经理李志勇在接受《南洋商报》访问时就点出,在历经2020年的全民炒股风潮之后,2021年马股虽已失去上行动力,但股民依然抱着“愿意一试”的期待态度来看待市场。但今年的全球熊市,马股4月至6月的接连下挫,成为吓退许多股民的一击闷棍。

市场低迷非世界末日

全球股市表现不佳,股民对股市投资意兴阑珊,对于金融教育业者的感受就特别深刻。

“2020年时,我的线上直播可以很轻易获得5000,甚至6000人观看;这一两个月,观看人数就剩下1000多人而已。”松大资本首席导师陈剑,对市场快速的起伏周期感慨万分。

“甚至几十个和学员们的股票讨论群组,可能一整天都没人讨论股票。”

当然,市场低迷并非世界末日,历经过2年前非正常的牛市之后,高昂的投资情绪急速冰冻,对市场、对投资者而言,都还是存在积极的作用。

回看2020年4月份,随着冠病疫情在全球迅速扩散,多个国家经济活动已经停摆,全球股市也已经遭遇重挫。

但也就在这个时候,由于人们被迫自我隔离而无所事事之时,上网炒股成为全球居家防疫的人们共同话题;因此,在经济前景仍然迷茫的当时,股市早已大幅度反弹走高。

陈剑

全民炒股历历在目

一场“全民炒股”活动,在这样的背景下发生;从手套热潮,到仙股逆袭,再到科技股浪潮等等,不少股民在这场派队中赚了快钱。

那一年,高达41%股民认为,未来半年可在股海中取得超过10%的回酬;仅17%受访者悲观看待未来前景。但很快,“烧到手”的股民越来越多。

2021年,股市不再是股民们口中的“ATM提款机”,手套股的跌势让不少散户投资者住进了“高楼套房”,科技股整体趋势仍向上,但间中也涌现不少波澜。

那年的2至4月,科技股迎来一波强劲的交易潮,这也成为这一次“全民炒股”的谢幕战;随着当时科技股的触顶大幅回落,天量的成交量和成交值从此远去;就算科技股在那轮回撤之后,又缓步爬上更高的位置,但也已经激不起交易热潮。

那一年,全球股市普遍还在稳步上升,但马股的升势已老,尤其在手套股的拖累下,富时隆综合指数全年下挫了3.67%。

那一年,对股市持乐观立场的受访者仅剩28%,另有21%股民开始持悲观看法。而今年,5至6月份的股市暴跌,进一步重挫原本就已经低迷的市场情绪。

今年6月份,马股日均成交值跌破20亿令吉,仅剩19.81亿;到了7月,此数据再按月跌28.99%,仅剩14.07亿。

李志勇

情绪主导背离初衷

“很多投资者常犯的错误就是,被自己的情绪主导,结果和投资的初衷背道而驰。”

针对市场又度过一次从狂热走向冷淡的周期后,李志勇道出自己的见解。

“投资总是想要买低卖高,但这些数据赤裸裸地告诉我们,投资者在做着相反的事情。”

在股市上升时,大量投资者涌入,寻求从中分一杯羹;可是当股市下跌时,人们却选择逐渐远离股市,不再参与其中。

李志勇接着也反问,“投资者们可以想一想,如果你在2021年认为科技就是未来(所以买入科技股);那请问为什么在2022年时就看不到这个未来了呢?”

他点出,很多投资者在这个时候,突然不再看未来,而只看到恐惧,这就是一个典型的投资决策被情绪驱动的例子。

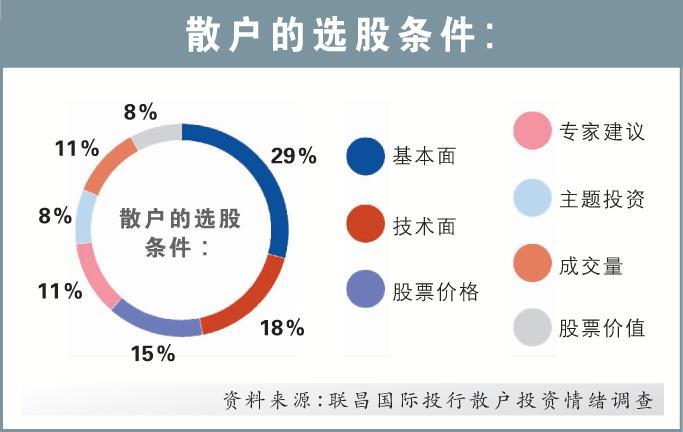

讽刺的是,在投资情绪调查报告中,多数投资者仍认为,自己是根据基本面选股的。

基本面应重前瞻性

当然,投资者心中的“基本面”,是不是真正的“基本面”,可能也是个疑问。

可能很多投资者认为,查看一家公司盈利表现、本益比估值,就是了解了公司的基本面;但李志勇提醒,了解这些财报数据是远远不足够的,因为这些只是一家上市公司“过去的基本面”,并非前瞻性的基本面。

就以当前的手套股为例,如今的财报业绩一定显示,手套生产商的盈利按年萎缩超过90%等负面数据;但对于分析员、基金经理,或是资深投资者而言,这时候更需要关注的是这些公司的产能利用率、库存情况、成本结构等数据。

“这些数据才是手套公司什么时候能来到盈利拐点的关键,才是基本面投资者更应该探索的。”

遗憾的是,由于本地资本市场结构尚未非常完善,加之散户投资者往往缺乏足够的资源和人脉,李志勇承认,我国散户投资者要去探索更为有深度的“基本面”,是有难度的。

还有另一种迹象就是,随着时代的转变,现在的投资者越来越容易透过社交网络吸收投资资讯,使得“基本面”与“消息面”的界定越来越模糊。

多靠网络资料自行研究

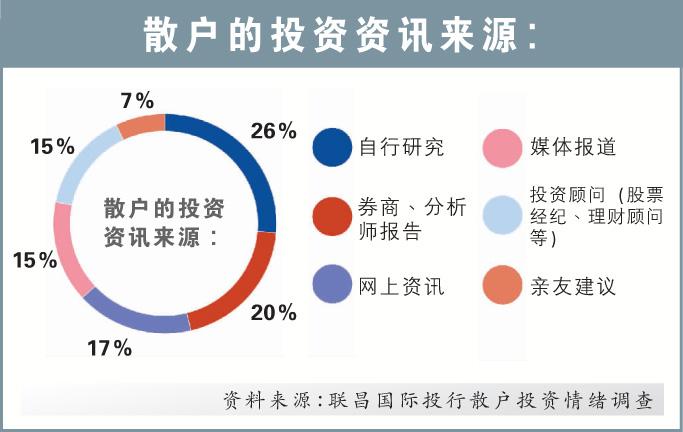

陈剑点出,虽然大部分投资者认为,自己都是做出研究后才进入投资市场的,但“搜索网上资料”后整理出的观点,是否属于“自行研究”,始终是一个疑问。

根据投资情绪调查报告显示,26%投资者认为自己是“自行研究”股市资讯;而自认资讯来源自网络的投资者,仅占17%。

“现在社交媒体上出现很多股票资讯,很多投资者吸收了这些资讯,再加入一些自己的想法,就觉得是有做了功课。”

这也引发出前述的一个问题,就是这些网上的股评,究竟应该归类为“基本面”,还是仅属于“消息面”。

当然,资讯愈加流通,始终还是投资者所乐于见到的;自身也经常在网络直播和优管频道上谈论股市的陈剑认同,现在网络的便利,帮助投资者可以可以更轻易了解市场资讯,是一种进步。

但他也一再提醒,投资者在吸收网上资讯的同时,也需要强化自身的判断能力,避免被有心人蛊惑。

“这些网上股评时常都掺杂着偏见,如果照单全收的话,会是很危险的。”

回酬期待正常化

当前市场低迷,投资者正走出2020年反常大牛市的情绪中,也正在帮助投资者“正常化”看待股市的回酬。

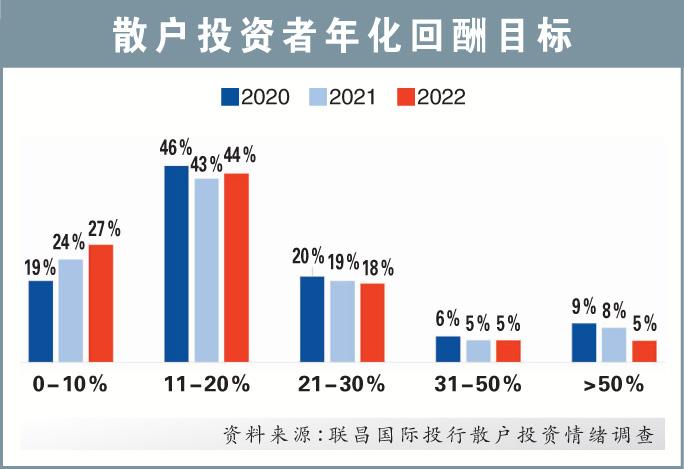

在市场气氛高昂的时候,投资者总有着非常高的回酬期待;2020年,高达20%投资者展望,在股市里获得21至30%的年度回酬;还有15%投资者的年度回酬期望,设定在30%以上.

但如今,这些比例已经开始在下跌,越来越多投资者倾向期望投资回酬仅0至10%。

陈剑认为,投资者如今能够放低自身预期,其实是非常正面的,因为这也符合真实股市投资的回酬率。

他强调,富时隆综合指数今年仍处于负回酬的区域,因此若能取得个位数的正回酬,已属于非常优秀的投资者了。

学会与市场相处

“降低自己的回酬预期,我们才更能和市场相处,冷静地接受市场的变化。”

陈剑提醒,投资者除了需要管理好投资项目,自身的回酬期望管理也非常重要;若把期望放得太高,很容易陷入快速致富的陷阱当中。

陈剑认为,长期而言,投资者把年度回酬预期设定在10至12%,是一个较为合理的目标,而且“常年实现10%以上的回酬,已经足够让一个人迈向财富自由了。”

同样的,李志勇也认为,投资者在如今的环境下,调降自身的回酬期望,对自身和市场发展都是更为健康的。

而且他认为,就算投资者已经调降了预期,但如今的回酬期望还是过于乐观的。

目前仍有44%散户投资者,将年度回酬期望设定在11至20%内;而李志勇认为,8至10%的回酬期望,已经足够理想了。

“我相信,只要大马投资者能够平均获得8至10%的年度回酬,我们的中低阶层人士可以大幅减少。”

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Comments