两大优势抵御宏观利空 科技股长期仍亮眼

(吉隆坡5日讯)尽管不利的宏观因素仍存,但考虑大马在中美芯片大战持中立立场并左右逢源,以及伴随半导体前端领域积极扩张,我国业者具备的终端半导体工艺专业知识也将受到强劲需求,分析员看好本地科技领域长期前景,给予”增持”评级。

肯纳格投行研究在报告中点出,虽然当前宏观环境造成了一些暂时性的不安,但长远来看,科技行业的前景依然光明。

该行所追踪的科技企业,在今年次季的盈利能力保持不错,普遍符合预期。

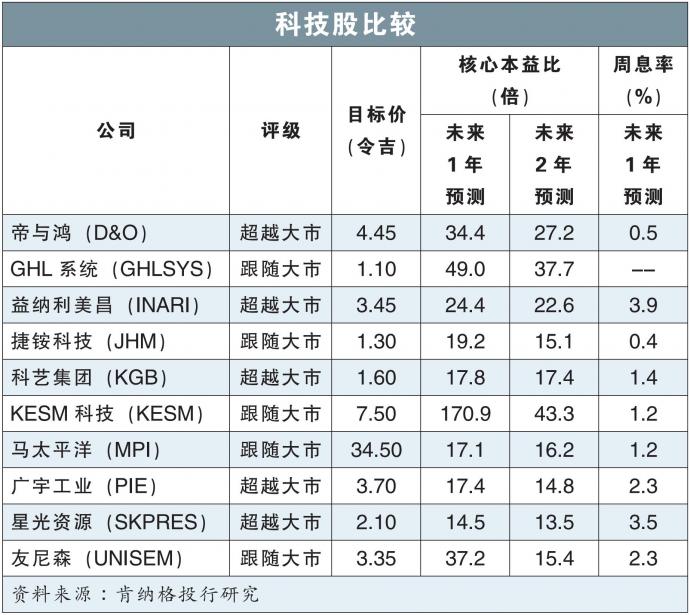

科艺集团(KGB,0151,主板工业股)和星光资源(SKPRES,7155,主板工业股)还表明,全年将保持强劲的增长势头。

分析员认为,科艺集团主要受益于进行中的晶圆厂扩张,现已取获庞大订单,星光资源则受主要客户令人鼓舞的预测,计划在年底的佳节时期增产。

在中国有设厂的半导体封测(OSAT)企业如友尼森(UNISEM,5005,主板科技股)和马太平洋(MPI,3867,主板科技股),短期增长虽受封锁影响放缓,但据了解,期间原地的工人仍可在厂里工作。

帝与鸿(D&O,7204,主板科技股)和益纳利美昌(INARI,0166,主板科技股) 盈利符合预期,但因各自新增产能进度略有延迟,分析员稍稍下调,分别4%和5%预测。

劳力短缺仍然是个问题,培训新外劳加上自5月起实施的新最低工资制,广宇工业(PIE,7095,主板工业产品股)次季赚幅下跌至2.8%,相比同年首季的7.1%。

客户愿意分担成本

但往好方面来看,客户对于接受分担更高生产成本的要求,也将逐步体现。

为摆脱交易处理赚幅缩窄导致业绩不理想,GHL系统(GHLSYS,0021,主板科技股)正开发高赚幅产品,例如小额贷款、“先买后付”(BNPL),以及在大马以外的直接商户收单等,预计2023年逐步推出。

在众多科技股中,分析员较为喜爱星光资源以及益纳利美昌。

星光资源除了拥有快速增长的高档家居产品品牌的主要代理,客户对企业也高度依赖。

此外,尽管工资和原材料成本较高,星光资源仍能保持稳定赚幅。

益纳利美昌则作为OSAT企业中盈利能力最好之一,还不断改进和创新确保客户粘性,且直接参与5G供应链。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

Comments