利空四起 棕油价今年可守4500

(吉隆坡13日讯)受印尼竞争压力、棕油和大豆油产量增加影响,原棕油价格近期走势疲软,分析员指出,虽然市场仍面对多重不明朗因素,但仍看好今年棕油平均价可维持在每公吨4500至5000令吉。

棕油价格自9月初跌破每公吨4000令吉大关后就持续走跌,近日虽回弹至3600令吉水平以上,但仍未重返4000令吉关口。闭市时,大马衍生产品交易所的11月指标货上涨217令吉,每公吨升上3900令吉。

盛产季节到来,加上印尼豁免出口税,推高我国8月库存量至33个月新高纪录。

达证券分析员在报告中指出,美国大豆油价格受干燥天气影响上涨,带动8月棕油价格从7月每公吨3658令吉低水平,回弹了近21%至4437令吉,但市场正准备应付联储局新一轮升息,大宗商品市场卖压沉重,9月棕油价格开始出现下滑。

市场的棕油供应预计增加,而中国清零政策封锁将导致需求减弱。同时,市场预计美国来临的大豆收成将创新纪录,南美大豆种植规模将持续扩大,这都为短期棕油价格带来压力。

马币走疲扩大价差

棕油添吸引力

然而,令吉兑美元走势疲软降低了棕油价,进一步扩大与大豆油的价差,增添了棕油的吸引力。大豆油现为每公吨619美元(约2790令吉),在价差扩大之下,预期这有助于吸引更多买家扯购棕油,进一步减少库存量。

肯纳格研究在报告中指出,8月棕油产量按月增长10%,高于预期的7%,以及市场预期的8%。但出口放缓导致棕油库存按月增18%,8月棕油平均价格为每公吨4169令吉。

棕油价格自6月至今已大跌30%,但考量到旺季即将到来,需求刚刚回升,价格料将走坚。虽然棕油价格将保持一个月左右的低迷期,但大豆油价格下滑、印度屠妖节需求,以及生物柴油销量增加都将支撑棕油价格。

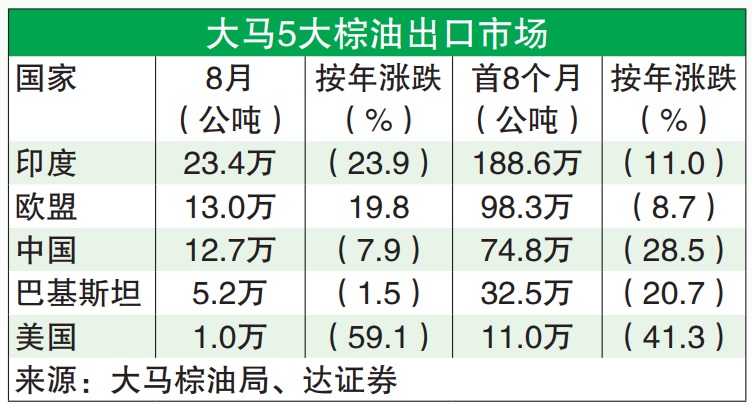

出口至中国欧盟劲涨

另外,虽然8月棕油出口维持在10年平均水平以下,但作为主要买家的中国和欧盟的归来是个极大的鼓舞,出口至中国按月劲涨了129%,出口至欧盟则上涨了75%。然而,随着中国转向疫情新常态,中国进口应该会有所改善,并会成为最大的棕油进口。

该行维持今年棕油平均价在每公吨4500令吉,2023年平均价格为4000令吉。

达证券维持今年棕油平均价格预测在每公吨5500令吉,并提醒投资者需紧密关注印尼出口政策、大马棕油产量恢复、许多国家生物柴油政策的调整、国际地缘政治风险、美国和南美的天气,以及联储局可能会再次升息,这些不确定因素将持续造成棕油价格波动。

种植股维持“增持”

种植公司拥有良好的估值,以及丰富净有形资产(NTA)的日常消耗品,种植股自6月以来表现都比大盘来得稳定,分析员维持种植领域“增持”评级。

不过,鉴于全球经济前景持续不明朗,他们建议选择防御性强、派息率高或有能力向上游扩展的种植公司。

建议防御性强高派息公司

肯纳格推荐股项为吉隆坡甲洞(KLK,2445,主板种植组)和陈顺风资源(TSH,9059,主板种植组),因两家公司的上游业务有望持续成长,该行给予的目标价分别为28令吉和1令吉80仙。此外,该行也给予合成种植(HSPLANT,5138,种植种植组)和莫实得种植(BPLANT,5254,家用种植组)“超越大市”评级,目标价各报2令吉80仙和95仙,主要是因为这两家公司的股息诱人。

达证券在维持种植领域的“增持”之际,也提醒说,大豆产量若高于预期将压低市场上的其他食用油价格,中国和印度需求或比预期疲软,全球经济可能延迟复苏,以及各国政府不利政策都将影响棕油需求,这些都会是种植领域将面临的下行风险。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

Comments