需求疲软·估值受压 半导体股评级下修

(吉隆坡12日讯)尽管美元走强和部分细分市场增长,但难掩全球半导体需求疲软之势,加上美联储鹰派立场将压制该行估值,兴业投行研究下调了该领域评级,从“增持”至“中和”。

兴业投行研究在报告中提出,在通胀、地缘政治紧张局势和中国封锁等影响叠加下,中欧需求出现疲软,全球半导体库存也加速调整,主要半导体巨头都预估今年第三季后将迎来长期疲软。

据了解,全球半导体销售增长在8月时达到转折点,结束连续30个月的增长。

世界半导体贸易统计(WSTS)近期下修了2022和2023年预测,分别2%和2.5%至6332亿和6624亿美元,这是3年来首次下调。

另一方面,美国签署芯片法案后,可预见中美政策无重大变化的前提下,未来十年两国供应链的分歧将不断扩大,从长远来看,将导致产能过剩和成本上升的情况。

惟庆幸的是,大马在东南亚国家中处于中立立场,有望受惠于跨国公司从中国撤离后,对供应链和搬迁的部署。

分析员指出,由于该行目前交投价格低于5年平均水平,若半导体领域的放缓持续下去,全球宏观经济形势的各种不确定性,可能导致潜在的远期盈利预测脱轨。

加上,美联储鹰派的利率前景下(该行预计2023年达4.5%至4.75%),债券收益率走高也将压制该行业的估值。

尽管如此,分析员认为,由于半导体的所有相关业者都是净受益者,在稳健资产负债表状况和美元走强下,预计可缓解放缓趋势。

鉴于此,下调对整体行业至“中和”评级。

得等中国重新开放

不过,兴业投行研究也提出,如中国重新开放后需求激增、通胀情况放缓以及对经济衰退的担忧导致需求进一步放缓等关键事件,都可能会让领域评级的重新上修。

在众多科技股中,分析员认为,鉴于半导体前端的前景仍然稳固,将有利于面向前端业者,提供工程支持服务的公司。

此外,相比正处弱势并在进行库存调整的,有消费品、智能手机和物联网 (IoT) 设备等业者。

如今汽车、服务器和高性能电脑相关的芯片订单仍保持稳定,因此分析员看好,专注于这些细分市场的公司。

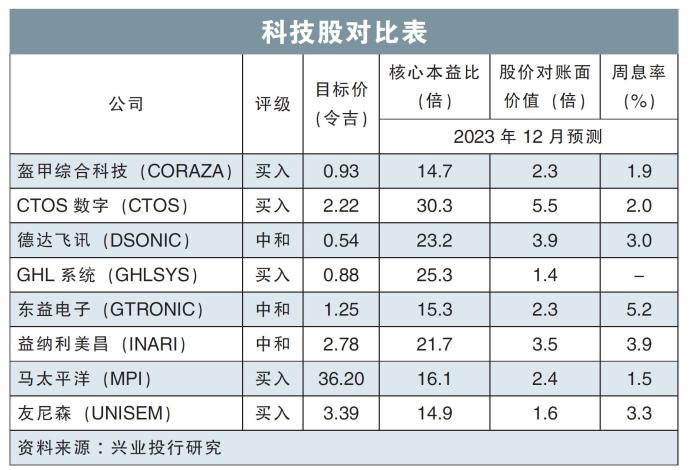

首选马太平洋

分析员的首选股是马太平洋(MPI,3867,主板科技股),在产能扩大、对汽车领域的敞口,以及采用了涉及碳化硅(SiC)的新包装技术下,充满韧性渠道和盈利展望。

此外,伴随数字经济扩展,对各种数字解决方案和分析日益增长的需求增长前景下,专营国内业务、拥有领先地位的CTOS数字(CTOS,5301,主板科技股)也受到分析员喜爱。

小型股方面,分析员认为,盔甲综合科技(CORAZA,0240,创业板)可从强劲订单和面向前端设备厂商中受益。

视频推荐 :

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

Comments