【行家论股】永联资源 业绩超标推高财测

分析:达证券

目标价:1.66令吉

最新进展:

永联资源(ELKDESA,5228,主板金融股)2023年次季净利大涨143%,净赚1152万7000令吉,并派息每股4.5仙。

次季营业额录得3603万8000令吉,较去年同期增加了54.26%。

累积首半年,该公司营业额增长37%。报7499万3000令吉;净利则有2912万1000令吉,大涨近2倍。

行家建议:

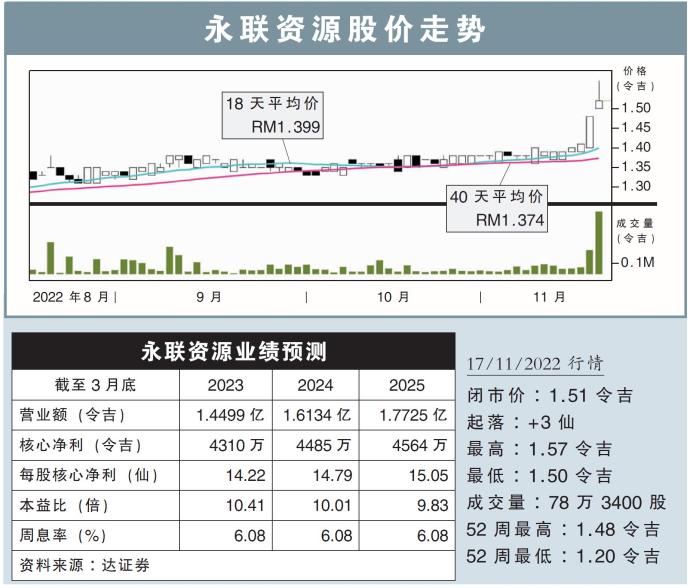

永联资源2023财年首半年净利超出我们的预期,达全年预测的82%。

为此,我们将该公司今明后财年的净利预测,分别提升至4310万令吉、4490万令吉以及4560万令吉。

随着经济活动维持在正常水平,二手车购买融资的整体需求将继续保持旺盛。

然而,该公司会面对着一些潜在下行风险,如通胀压力增加和利率上升,将导致生活成本走高,预计将影响借贷者的可支配收入,以及还款能力。

另一方面,随着优质和可负担家具产品需求依然强劲,为配合扩大家具批发市场的足迹,公司将继续与家具经销商和制造商合作,为大马消费者寻找完美的产品。

另外,该公司宣布以2送1比例派送红股,虽然不会对净利表现带来重大影响,不过在股权稀释的情况下,公司的每股净利将摊薄约33%。

综合以上,我们维持“买入”评级,目标价则从原先的1.50令吉,提升至1.66令吉。

视频推荐 :

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| ELKDESA | 1.260 |

Comments