综指明年底有望攀1700点 留意基本面强稳蓝筹股

(吉隆坡2日讯)马股近期仍受政治与外围因素影响,虽然全球经济明年可能出现放缓,但大马经济仍具弹性,在外资回流带动下,富时综指明年底有望升至1700点水平;分析员建议趁低吸纳基本面强劲的蓝筹股并长期持股。

以达证券研究主管卡拉德为首的团队在报告中说,股市与投资者决策短期仍受大马政治稳定、美国联储局升息决策,以及中国或因最近动荡而放宽清零政策等因素影响。

若首相安华通过国会信任动议将加强政治稳定,带动马股在年底强劲回弹。联储局将在本月和明年上半年的货币政策会议放缓升息步伐,预计这个月将升息50基点至4.5%,并迈向明年5月的利率目标5.25%,料明年1月、3月和5月份别升息25基点。

预计富时综指今年底可升至1490点,并在明年首季继续保持乐观势头直至5月的巫统党选;因该党选结果可能会为我国政治带来些许不确定性。

截至10月底

外资仅持马股20.5%

长期来看,虽然市场预计全球经济将在明年放缓,但在强劲国内消费活动带动下,大马经济仍有弹性,股市中的外资持股也会有显著改善;截至今年10月底,外资仅有20.5%。

鉴于2024年本益比为14.5倍,富时综指明年底有望升至1700点水平。

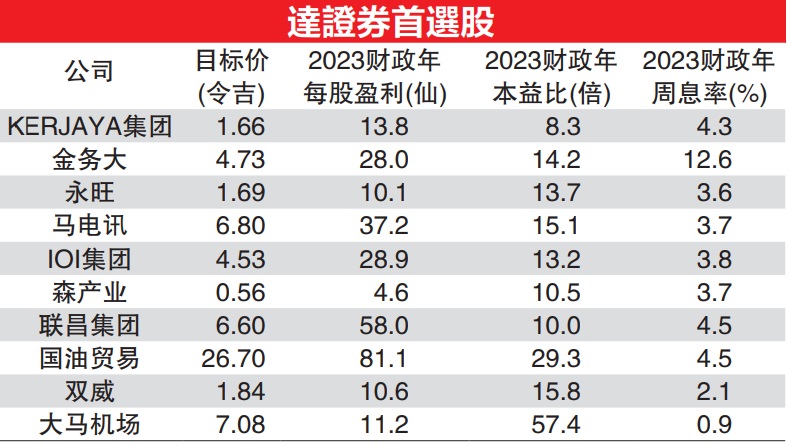

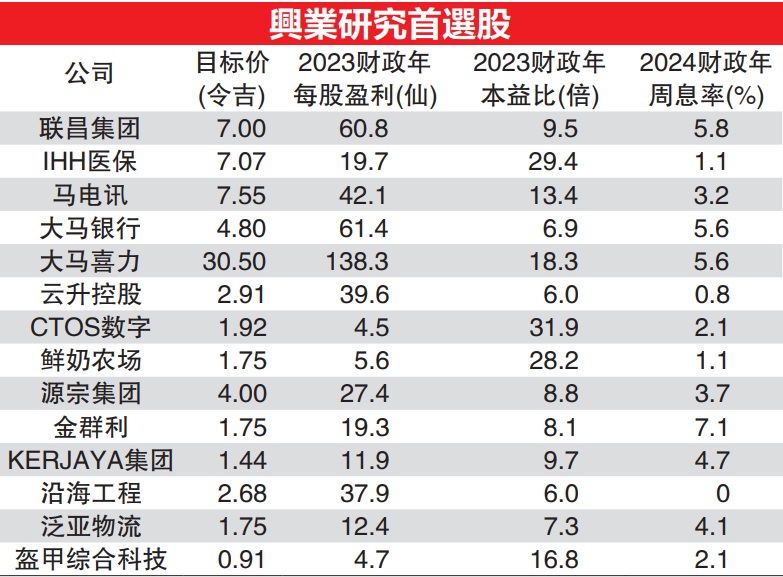

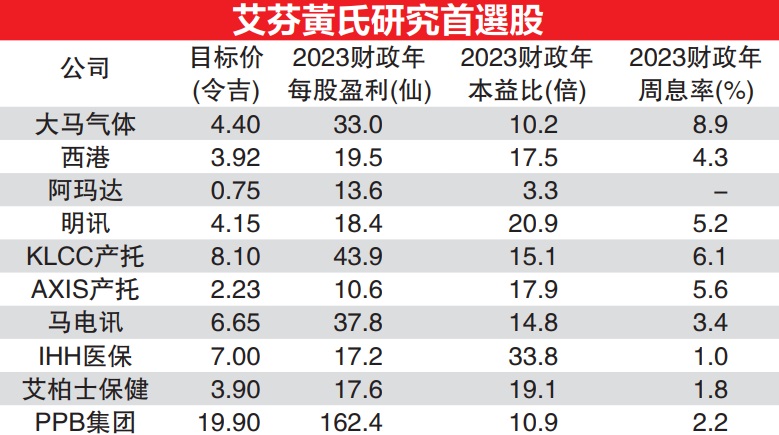

因此,分析员建议投资者放眼长期收益,可买进遭低估且基本面强劲的银行、建筑、消费、房产、电讯、交通和公共事业领域蓝筹股,以待外资回流,并列举10大首选股项。

大马通讯及多媒体委员会旗下的国家数字网络计划(JENDELA)将推动数字转型与5G网络,马电讯(TM,4863,主板电讯媒体组)料可从中受惠;政府为刺激国内经济推出的大型基建工程则会让金务大(GAMUDA,5398,主板建筑组)获益。

IOI集团(IOICORP,1961,主板种植组)扩展下游业务可缓解原棕油价格走低带来的影响,新的油脂化学品厂将提高以棕榈和棕榈仁为基础的脂肪酸产量,目前该股本益比也比其他种植股更具吸引力。

贷款业务前景成长和净利息赚幅改善,提高联昌集团(CIMB,1023,主板金融服务组)的吸引力。国油贸易(PETDAG,5681,主板消费产品服务组)和大马机场(AIRPORT,5014,主板交通物流组)则会得益于旅游业复苏,航班与游客流量增加。

KERJAYA集团(KERJAYA,7161,主板建筑组)拥有高达42亿令吉的强劲订单,这可为公司贡献稳定利润直至2024年,加上建筑材料价格降低,劳工短缺问题获改善,更进一步驱动公司利润。

财政预算案有利于改善国内消费力,国内商业活动将推动零售领域成长,永旺(AEON,6599,主板消费产品服务组)将受惠于布城的新分行开张,以及购物中心出租率上升。

森产业(SIMEPROP,5288,主板产业组)未进账销售额为25亿令吉,销售渠道依旧强劲,公司也通过积极的管理和多元化,释放土地储备价值。

双威(SUNWAY,5211,主板工业产品服务组)的42亿令吉未进账销售以及21亿令吉建筑订单,将为公司未来3年带来强劲利润。

旗下的休闲、酒店和医疗业务也将可从休闲旅游和医疗旅游的恢复中获益。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| AEON | 1.110 |

| AIRPORT | 9.890 |

| CIMB | 6.680 |

| GAMUDA | 5.250 |

| IOICORP | 4.030 |

| KERJAYA | 1.800 |

| PETDAG | 21.840 |

| SIMEPROP | 0.915 |

| SUNWAY | 3.410 |

| TM | 6.110 |

Comments