第三季业绩逊色 种植领域前景中和

(吉隆坡6日讯)种植股首半年捎来亮眼业绩之后,第三季业绩普遍低于预期,分析员预期明年油棕产量增长,将抑制棕油价格的升势,维持种植业“中和”评级。

大马投行认为,棕果供应增加,将抑制原棕油价格,《油世界》预测大马产量2023年增加30万公吨,印尼产量增长220万公吨。大马是因预期更多工人采收棕果而产量增长,印尼的鲜果串也料于2023年复苏。

吉隆坡衍生产品交易所指标的2月棕油期货价格,周二最低跌2.57%或102令吉,来到每公吨3865令吉,最高升3.63%或144令吉,报每公吨4111令吉。闭市涨2.99%或119令吉,至4086令吉。

在第三季中,国内原棕油价按季跌14%至36%,大型种植公司的实际平均价格是3815令吉至4496令吉之间,低于次季的每公吨4857至5260令吉之间。

产量按季增3.7%至16.4%

纯种植公司的原棕油价第三季介于3234至5219令吉之间,比较第二季每公吨介于4907令吉至6737令吉之间。印尼的原棕油价格第三季涨势趋缓,该国5月禁止原棕油出口,过后库存增加。

鲜果串的产量第三季按季增长,大马投行研究的种植公司,产量按季增长3.7%至16.4%之间。

该行相信大马产量料已经于10月创高峰,其中吉隆坡甲洞(KLK,2445,主板种植组)产量增长最高,达16.4%;森种植(SIMEPLT,5285,主板种植组)产量按季增长3.7%。

今年首半年生产成本虽然上涨,然而受高棕油价格抵消,其成本增长显现在薪资与肥料价格增长。

大马投行相信今年的肥料成本倍增,虽然以美元计肥料成本已跌,但基于马币走疲而肥料换算成马币仍然高昂,云顶种植(GENP,2291,主板种植组)肥料成本2023年首半年按年增长10%。

大马与印尼原棕油价差收窄

与此同时,以森种植、陈顺风资源(TSH,9059,主板种植组)个案看,大马与印尼原棕油价差也收窄,第三季价差介于每公吨756至1077令吉之间,比较次季价差1300至1500令吉之间。

第三季价差收窄,是因印尼于8月至9月间调低棕油出口税,印尼也豁免原棕油出口税捐。

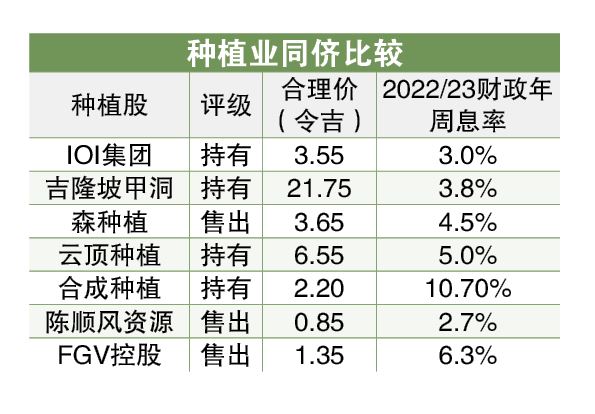

总体而言,第三季业绩只有IOI集团(IOICORP,1961,主板种植组)、吉隆坡甲洞与FGV控股(FGV,5222,主板种植组)业绩符合该行预期。

基于销量疲弱与低售价,下游业务除森种植按季扩张38%至3亿3600万令吉外,皆不振。森种植息税前盈利赚幅,从次季的4.6%增至第三季6.8%。而IOI集团基于欧洲业务受能源价格高涨,其油脂化学与炼油(包括联号公司合理价值转变)息税前盈利按季跌56%至1亿2900万令吉。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

Comments