疫情未达高峰复苏难测 证监会:市场影响未完全显现

(吉隆坡17日讯)大马证券监督委员会(SC)指出,许多国家才刚开始第二波新冠肺炎疫情,因此市场受到的整体影响仍未完全显现,认为经济能否在明年复苏仍具高度不确定性。

证监会主席拿督赛再益阿尔巴今日在证监会2019年年报的虚拟线上汇报会上指出,今年突然在全球爆发的新冠肺炎不但令市场大感意外,也是全球自1930年代的大萧条以来,所经历最严重的经济衰退状况。

“针对国行先前预测今年下半年我国经济将逐渐好转,并在2021年复苏的预测,我认为仍存在高度不确定性。”

赛再益阿尔巴指出,随着第二波疫情在许多国家陆续爆发,疫情对市场的影响显然尚未完全显现;言语间暗示接下来市场情况恐怕比如今更糟糕。

他指出,证监会当前能做的,唯有确保公司和中介商能度过这次的难关,并在来日抓准时机再次复苏。

自疫情爆发以来,外资频频抛售马股,今年3月共从我国股债市撤走180亿令吉,令国内投资者闻风丧胆。

对此,赛再益阿尔巴搬出历来数据指出,截至今年3月底,外资在马股的持股比例仍高达22.46%,对比近20年来外资在马股的平均持股比例22.3%,仍高出0.16%。

“而且论外资近20年来在马股的持股比例最低的那一年是2002年。当年外资在马股的持股比例仅18%。”

赛再益阿尔巴周四(16日)也在汇报会上指出,马证交所将为上市主要板和创业板的国内公司提供暂缓措施,让PN17公司更多时间来调整因疫情带来的财务冲击。

他指出,PN17暂缓措施实施期限为今年4月17日(2020年)至2021年6月30日,并指该措施将助PN17上市公司获得更多时间来调整财务状况。

PN17暂缓措施针对主要板上市公司申请将基于3大标准,包括股东在公司的整合持股必需少于其股本的25%,且需有审计师强调该公司存在持续经营的重大不确定性证明。 同时,该公司也需向马证交所提供偿付能力声明。

证监会认为,在非同寻常的情况需要做出相应回应。赛再益阿尔巴指出,这与往常基于营运(business)的做法不同,这次证监会正在积极部署各种监管工具来支持市场及参与者。

他说,马证交所也会为触及GN 3条例的创业板公司提供类似的暂缓措施。

针对近期的投资意愿变化,赛再益阿尔巴回应说,马股散户自今年1月以来开始有明显增长的趋势。

“从年初至今,马股散户的交易总额占比高达44%,对比2019年占比仅40.9%。”

他指出,散户的交易总值占比也从2019年的20.8%,增长至年初至今的 24.3%。

此外,证监会市场和企业监督执行董事卡马鲁丁指出,针对当前疫情对各领域的冲击,料将导致多个领域的公司债券将面临高信用风险。

“我们和市场参与者讨论后的结论,是航空业、油气行业和贸易与服务行业公司债券受影响最大,但该3个领域仅占我国公司债券总发行的8%。”

他解释说,在疫情的冲击下,这3大领域业者面临的财务吃紧情况将削弱他们的信用状。

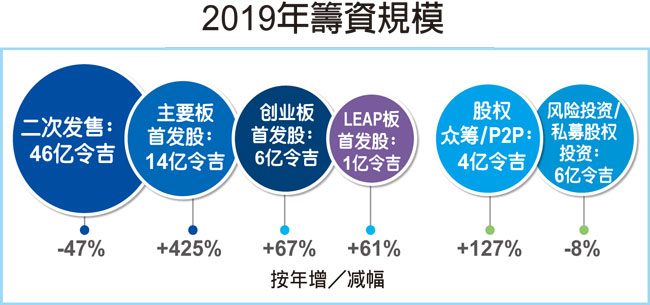

我国资本市场去年的筹资规模按年增加22%至1394亿令吉;当中替代融资平台表现强劲,尤其股权众筹(ECF)及P2P融资的筹资规模总额,更按年增长翻倍至4亿4380万令吉。

去年1394亿令吉筹资总额中,高达1328亿令吉是透过发行企业债券和伊债筹得,主要来自能源与金融服务业,伊债占去年发债总额的77%。剩余66亿令吉则是从股市募得。

去年从股票市场筹集的66亿令吉,比2018年的92亿令吉减少28%。其中,20亿令吉是通过新股上市筹集,另46亿令吉是通过股市二次集资(secondary fundraising)活动筹得。

数据显示,马股去年共有30家公司上市,是自2006年以来最多公司上市的一年,当年有40家公司新上市。

这30家新上市公司中, 4家在主要板上市、11家上市创业板及15家上市LEAP板。若以上市公司数量来计算,我国为东协之冠。

值得注意的是,LEAP板筹资规模按年飙60.6%至9220万令吉,且LEAP板上市的公司数量自从2018年起,就已超越上市主要板和创业板的公司,主要是LEAP板上市条件较宽松且门槛较低。

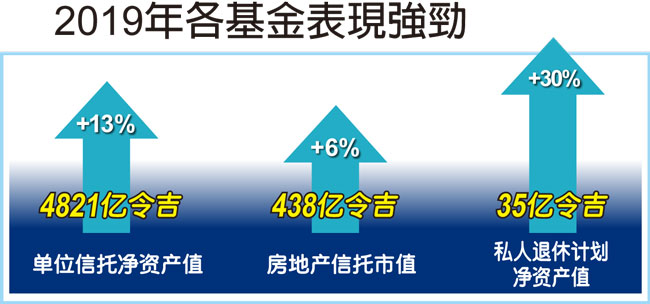

在市值增加的推动下,基金管理行业的管理资产总值按年增长11%至8232亿令吉,主要归功于中小型股表现强劲,以及股息再投资计划使投资净额更高。不过,去年单位信讬基金领域的净销售总额按年挫19.5%至305亿令吉。

随着国人对私人退休计划(PRS)及其好处有更深入的了解,该计划的资产净值在2019年达35亿令吉,较2018年的27亿令吉成长约30%。

同时,私人退休计划会员人数按年增9%至45万5000人,男女会员各占49%和51%,当中以30岁以下者占大多数,达34%。

同时,目前有超过700家雇主自愿为雇员供款。

“为了鼓励国人自愿储蓄,证监会对私人退休计划的格局,进行了战略审查。审查范围包括资产配置自由化、在组织核心和非核心基金方面给予更大的灵活性,以及改善会员的默认投资选项。”

证监会指出,我国仅59%上市公司采取反贪污政策,且大部分公司所采取的政策仍需要修改,以符合政府设定的适当程序指南。

为了符合《2019-2023反贪蓝图报告》,我国前首相敦马哈迪医生为证监会和资本市场优先推出反贪污措施,其中包括增强公共服务的有效性,以及灌输每家机构采取良好公司治理政策。

证监会反贪委员会于去年4月1日成立,以增强内部治理、廉正及反贪污措施,主要负责监督和确保证监会实施的措施符合NACP。

我国2019年共有合计21个股权众筹(ECF)和个人对个人(简称P2P)平台,为1943家微型与中小型企业(MSME)提供7亿600万令吉的替代融资。

去年证监会旗下注册的股权众筹平台工有10个,而P2P平台则有11个,全年新获准的营运商共8家。

这些替代融资平台在过去的一年,共为微型与中小型企业提供4亿4400万令吉的融资,较2018年的1亿9600万令吉大涨127%。

替代融资平台的增长趋势主要惠及服务领域。

其中,股权众筹的主要受益者包括批发和零售贸易、汽车和摩托车维修领域,两者占总筹资额的20%;信息和通讯则占11%。

批发和零售贸易、汽车和摩托车维修领域则透过P2P平台,获得占总筹资额42%的资金。

投资者方面,上述两项平台持续吸引包括散户和青年细分市场(retail and youth segments)在内的投资者,符合证监会欲加强资本市场包容性的理念。

赛再益阿尔巴指出,政府意识到为新兴企业融资的催化作用,因此向“马来西亚联合投资基金”(MyCIF)拨款1亿令吉,与私人投资者以1比4的比例共同投资。同时,也针对社会企业拨出1000万令吉。

富马隆综指在2019年虽放缓,但中小型股票受欢迎,助提高了马股整体市值,总市值从2018年杪的1兆7000亿令吉微升0.7%,至2019年的1兆7100亿令吉。

根据报告,市场情绪偏向于估值更佳和企业盈利前景较好的成分股,尤其中小型股票。

受投资情绪波动以及公司收益减少影响,富马隆综指按年下跌6%,2019年底收在1588.76点,比2018年的1690.58点下跌5.9%。

尽管外部不利因素带来挑战,但富马隆综指非成分股因收益前景改善吸引了投资者,2019年表现良好。

2富马中小型股(FBM MidS)、富马小型股(FBM Small Cap)和富马创业板(FBM ACE)指数皆取得强劲两位数增长,分别按年增长32.0%,25.4%和21.1%。

中小型股指数的大幅增长主要受到能源、建筑和科技行业的推动,这些行业受惠于较强的基本面和较好的估值前景。

大马债券投资魅力大,带动我国资本市场去年共吸引87亿令吉的外资,对比2018年有336亿令吉净流出,表现明显改善。

得益于更高的债务筹资水平、国内机构投资者需求企高,以及国内有利的宏观经济条件,我国2019年债券市场规模从14兆令吉,按年成长7.1%至15兆令吉。

证监会主席拿督赛再益阿尔巴在年报指出,我国债券和伊斯兰债券市场2019年共有199亿令吉的非居民(以下简称外资)投资额流入;股票市场虽然有111亿令吉净流出,但较2018年的117亿令吉收窄。

包括债券和证券市场,整体资本市场共吸引87亿令吉的外资流入,对比2018年有336亿令吉净流出。

截至去年12月底,外资持有的已发行令吉计价债券占13.7%,比较2018年同期为13.1%;当中以大马政府证券(MGS)为大多数,占整体外资持有比例的80.1%,2018年为79.1%。

大马也是去年本币债市规模扩大的新兴东亚国家之一。以国内生产总值比重来看,我国是亚洲第3大的本币债券市场,仅次于日本和韩国。

另外,伊斯兰债券占整体债券发行的77.1%。

“去年大多数企业和伊斯兰债券由公用事业和金融服务领域发行,整体共筹集1328亿令吉,比较2018年的1054亿令吉。”

数据显示,去年整体伊债的发行总值为1023.9亿令吉,相当于企业债券发行的77.09%;伊斯兰资产管理规模为1805.2亿令吉,占基金管理领域的21.93%。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| 5229 | 0.000 |

Comments