◤谈股论市◢ 需求高拓产能 通源工业获利预期上调

券商:银河-联昌证券

投资建议:增持

目标价:3.61令吉

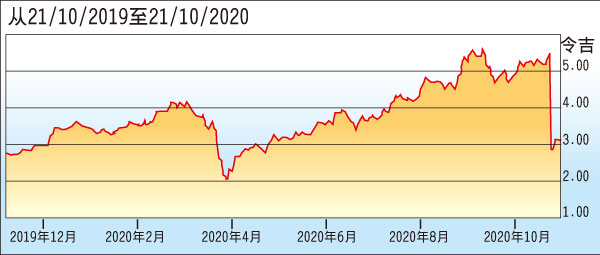

闭市价:3.13令吉(截至10月21日)

每股盈利:22仙(2020财年估计)

本益比:10.94倍 (2020财年估计)

股息收益率:2.4%

通源工业(TGUAN,7034,主要板工业)派送1比1的红股上市,这将有助改善该股的交易流动性。此外,随着欧洲对高档拉伸膜(premium stretch films)的需求提高,以及新增产能,该行对通源工业2020财年至2022财年的营业额增长预期是4%至10%,净利则增长7.2%至30.5%。

为满足需求,通源工业上周投产一条新的吹膜(new blown film)生产线,以及第5条优质拉伸膜(premium stretch line)生产线,料在10月底前建成投产。这将缓解部分产能压力(使用率往往为80%),并且赶上年终假期预期的需求增长。

此外,该公司的业务增长,不会加重资产负债表的负担。截至今年6月底,从2亿4400万令吉现金中扣除1亿4900万令吉总借贷后,公司仍保持净现金状况。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| TGUAN | 1.960 |

Comments