【独家】上半年“疫”潭死水 马股虽败曙光仍在

独家报道:梁仕祥

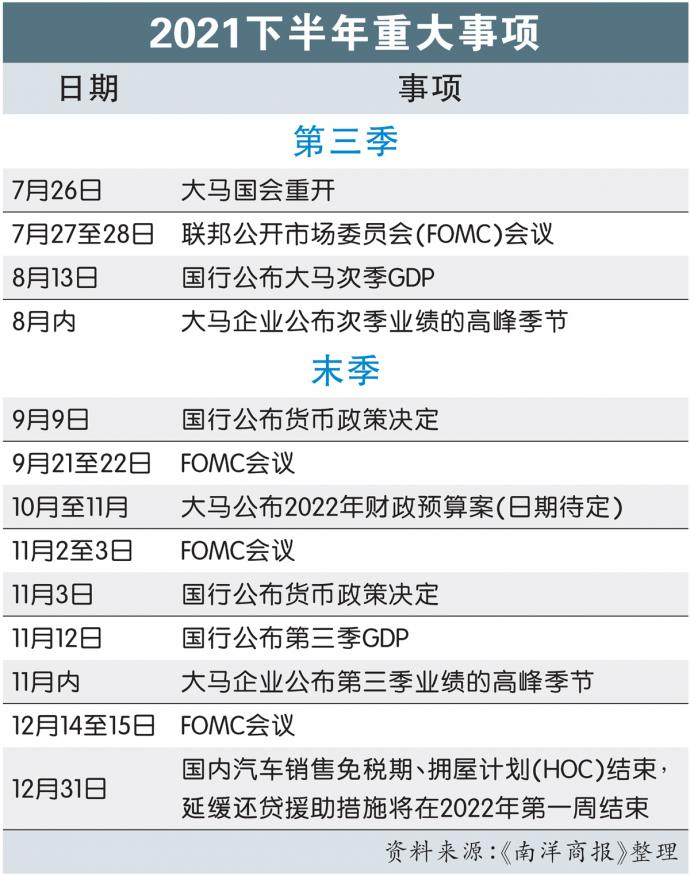

2021年已经过了一半,冠病依然肆虐全球,但亚洲各国股市已经开始呈现复苏态势,马股却斯人独憔悴,富时隆综指上半年累积跌幅5.8%,表现亚洲垫底。

马股跑输大市,无疑是与我国抗疫表现不佳息息相关的——根据6月份的彭博社全球抗疫排名,大马在53个国家和经济体中,排在倒数第三的51名。

疫情政局夹击

迈入下半年,除了国内疫情依然严峻,政治局势似乎也是风云再起,双重利空夹击恐怕会让马股雪上加霜。

在看似见不到曙光漆黑之夜中,投资行家却另有说法。

接种达标 下行有限 行家乐观

复苏仅延后没脱轨

疫情封锁没完没了,每日新增确诊人数却高居不下,贫困饥饿的人民都要举白旗求援了,本地经济氛围堪称跌入冰点。

更糟的是,国内政局却迟迟无法稳定下来,今天看似依然手握大权的政府,明天可能就会瓦解垮台。

虽说有这两大利空夹击,但有3家投行——马银行投行、丰隆投行和达证券在下半年投资策略报告,都用上了大同小异的标题——复苏只是延后(Deferred、Delayed),但还没有脱轨(Derailed)。

看来,行家对于下半年的马股复苏仍然抱有希望。

达证券研究主管卡拉德在报告中写道,只要已预订的疫苗准时抵达我国,本地疫苗接种加速(8月的每日接种率预计可突破40万剂),要在今年底前达成全国80%人口接种率的目标,绝对可以达成。

“因此,我们对于经济复苏的看法依然没变。6月的封锁延长至今,虽然会拉低今年次季国内生产总值(GDP)增长,但因去年次季经济的低基数(去年次季GDP按年萎缩17.1%),我们预测今年次季GDP仍有6.1%增长,还是会比首季萎缩0.5%表现好。”

他续指出,随着全球需求复苏、大宗商品价格走强、我国有望在今年内达到群体免疫和重新全面开放经济,以及政府之前推出高达5300亿令吉刺激配套,2022至2023年的GDP平均增长将会轻松地超过5%。

至于政局动荡对股市影响方面,卡拉德认为,富时隆综指下半年的下行空间已很有限,因为马股本就在落后区域股市,综指目前的估值廉宜,仅相等于2022财年本益比的13.8倍。

综指已迈牛市周期

“由于最近外资持股率降至20%以下的低点,我们认为即使国内政局动荡会造成的卖压,但综指会在1450点(估值相等于2022年本益比13.3倍)得到强劲支撑。”

不过,卡拉德还是因为国内封锁延长,而将年杪综指目标下修至1740点,但他依然乐观看待马股未来前景,尤其在冠病和国内政局的不确定性消散后,而这很可能要等到明年首季。

“我们重申,去年3月触及1207点的低位后,综指已经迈入一个全新的牛市周期,而目前数以百亿计的开销,还会在未来数年内将马股再创新高。

漆黑隧道中的曙光下半年6利好

●国内消费稳健

●国家免疫计划推进

●先进国加速各自的疫苗接种和免疫计划

●拜登领衔的美国政府大手笔的财政支出

●全球央行采取宽松的货币政策

●企业次季盈利依然可观

慎防8利空:

●本地疫苗接种缓慢——我国的注册率一直很低;

●抗疫表现不佳;

●国家复苏计划有太多过于严厉的限制

●新一波的疫情可能推迟经济重新开放的风险;

●出现更顽强的冠病变种病毒株;

●本地政局不稳;

●政府财政疲软,公共债务上升,以及;

●全球通胀担忧,可能导致美联储改变货币政策立场

投行心水股 精选4领域

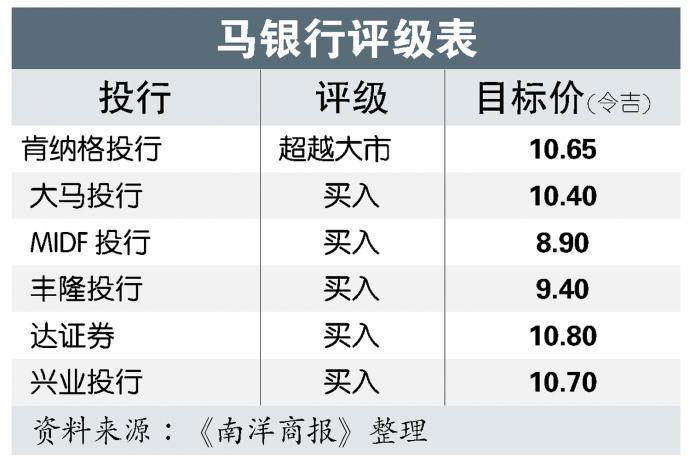

1:马银行

综合多份报告后,不难发现马股市值王和本地银行界领头羊——马银行(MAYBANK,1155,主板金融股),还是多家投行的下半年投资首选。

肯纳格在报告中指出,马银行是该行的第三季首选股,因为有高于同行的周息率,稳健的投资回酬表现,和领先同行的贷款市占率。

达证券也看好马银行,在高速增长的房贷和车贷领域地位牢固,而且业务还涉足一些冉冉升起中的东盟市场。

丰隆投行也将马银行列为下半年首选股之一,原因是除了有高达7%的周息率外,马银行也会是复苏股当中,重返上升周期的综指成分股代表,而且会较少受到外资抛售的影响。

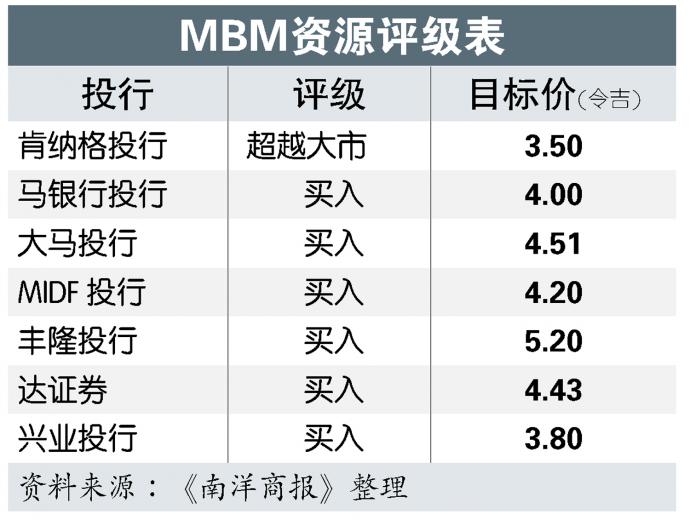

2:MBM资源

不少投行看好汽车领域,MBM资源(MBMR,5983,主板消费股)则是汽车股中的首选。

丰隆投行指出,随着免销售税优惠持续到今年底,该公司下半年将受益于强劲的汽车销售。

“虽然第二国产车短期内面临晶片供应短缺,但它依然有信心达成全年24万辆的销售目标,而这相等于下半年平均每月可售出2万4000辆。”

另一方面,MBM资源则是马银行投行的高息股首选之一,根据该公司的44%净利派息率,2021至2023年的周息率将会高达7至8%。

达证券则指出,MBM资源目前估值偏低,仅相等于2022财年本益比约6.6倍,而且处于净现金状态,可以趁低增持。

3:马电讯

马银行投行指出,疫情正在助长光纤宽频的采用,而马电讯(TM,4863,主板电信与媒体股)因是国内主要固定线路电信业者,将会直接受益,并是该行的首选电信股。

丰隆投行则正面看待马电讯采取的成本优化措施,如今正要开始见到成效。

大马投行也点出,政府推出的大马数字经济10年大蓝图“MyDigital”,在未来10年投资150亿令吉,并透过特别用途公司(SPV)在全国铺设5G网路,而马电讯因为会在其中扮演吃重角色而受惠。

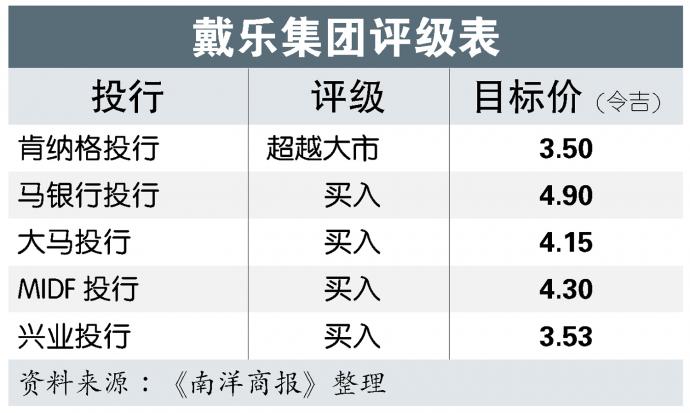

4:戴乐集团

今年国际油价节节攀升,不少投行都看好油气领域,戴乐集团(DIALOG,7277,主板能源股)则是大部分分析员喊买的油气股之一。

马银行投行指出,继续看好有增长前景、稳健财务和管理层专心一致的油气公司,可以趁复苏周期之势上升,而戴乐集团和云升控股(YINSON,7293,主板能源股)就是该行重点推荐的油气股。

MIDF也将戴乐集团列为下半年首选股之一。该行指出,喜欢收股息的投资者,可以考虑一直有稳定的经常收入和派息记录的戴乐集团和国油气体(PETGAS,6033,主板公用事业股)。

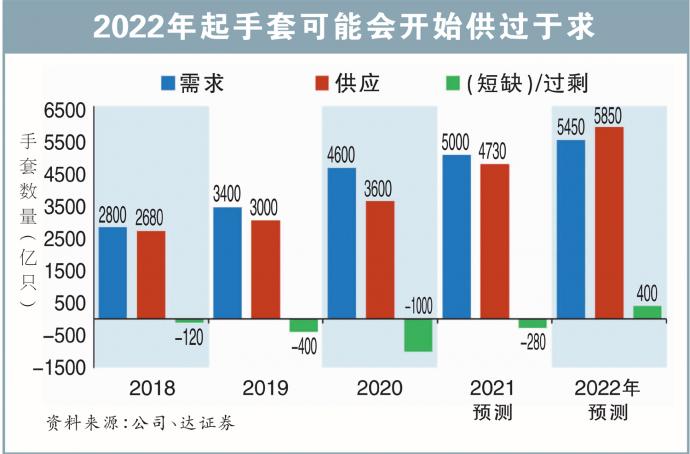

手套股还有看头吗?

去年马股的天之骄子手套股,今年的表现不尽如人意,原因不外乎市场担忧疫后需求降温,供应却依然继续源源不绝,手套平均售价开始滑落。

另外,顶级手套(TOPGLOV,7113,主板保健股)陷入劳工人权剥削的指控,美国方面迟迟不肯解除进口禁令,让股价一直处于卖压。

很多投行在6月时纷纷下调手套领域的评级。目前,大多数的券商都是中和看待手套股的前景。

马银行投行指出,将手套领域评级下调至“中和”,因为行内的新旧业者竞争会愈加激烈,尤其是中国手套业者正在迅速扩张中,这将进一步对手套售价形成压力。

兴业投行也是下调评级至中和的券商之一。该行预计,短期内手套需求会降低,因为主要出口国之一美国在疫苗接种计划迅速开展下,该国的单日新增确诊人数已经从疫情高峰期的25万病例,大幅滑落下来。目前美国的近7天平均新增确诊人数已经低于1万5000病例。

长期投资价值仍在

肯纳格和丰隆投行,则是少数仍继续看好手套领域的券商,而后者的原因也只是因为手套股的估值跌穿价值了。

肯纳格则认为,手套股近期疲软的走势,已经反映了平均售价在下半年下跌的利空了。

“目前,我们追踪的手套股估值,平均介于2022财年本益比8至12倍,周息率高达5至9%,而我们的明年平均售价预测,是每千只40美元。”

该行认为,从长期投资角度来看,手套股依然具备价值,尤其大马手套业仍是业界霸主,全球市占率高达65至68%。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

Comments