◤谈股论市◢安利增长势头 不受疫情影响

券商 :肯纳格投银研究

投资建议 :跑赢大盘

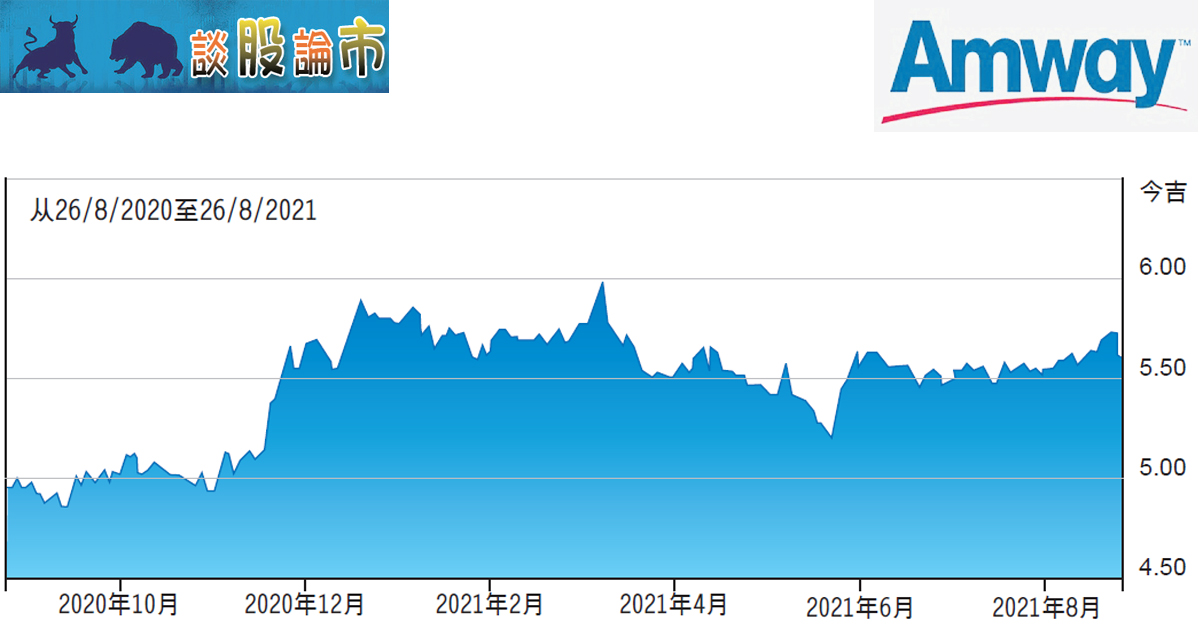

目标价 :6.20令吉

闭市价 :5.58令吉(截至8月26日)

每股盈利 :38仙 (2021财年估计)

本益比 :15倍 (2021财年估计)

股息收益率 :6.1% (2021财年估计)

尽管疫情持续,但安利(AMWAY,6351,主要板消费)的增长势头丝毫不减。随着消费者购物模式改变,相信其营业额将继续受到保健品和家庭护理产品增长需求的支持。

安利上半年业绩在预期范围内,虽然赚幅保持稳定,但税务与摊销前盈利(EBIT)赚幅有所下降。

鉴于疫苗接种进展,预计2022年的营运将恢复正常,因此该行将目标价从5.90令吉上调至6.20令吉。

安利的收益增长料在2022财年恢复正常,因此维持2021财年和2022财年收益预测,分别为6300万令吉和5400万令吉。

肯纳格投银研究认为,该股2022财年本益比预测为19倍(5年平均值),属于合理水平,因为疫情前的本益比介于18倍至20倍,同时持有2亿2200万令吉的净现金,为更高的股息支付提供了充足空间。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| AMWAY | 7.310 |

Comments