首8月交易额超越去年 种植业并购案陆续来

(吉隆坡6日讯)种植领域今年首8个月并购价值,已超越去年全年总额,分析员相信并购热情会继续保持,而被低估的莫实得种植(BPLANT,5254,主板种植股)和合成种植(HSPLANT,5138,主板种植股),仍是潜在被收购的目标。

马银行投行研究发布报告写道,年初至8月底,本地种植业录得35.6亿令吉并购交易,超越了去年全年所录得的30.5亿令吉。

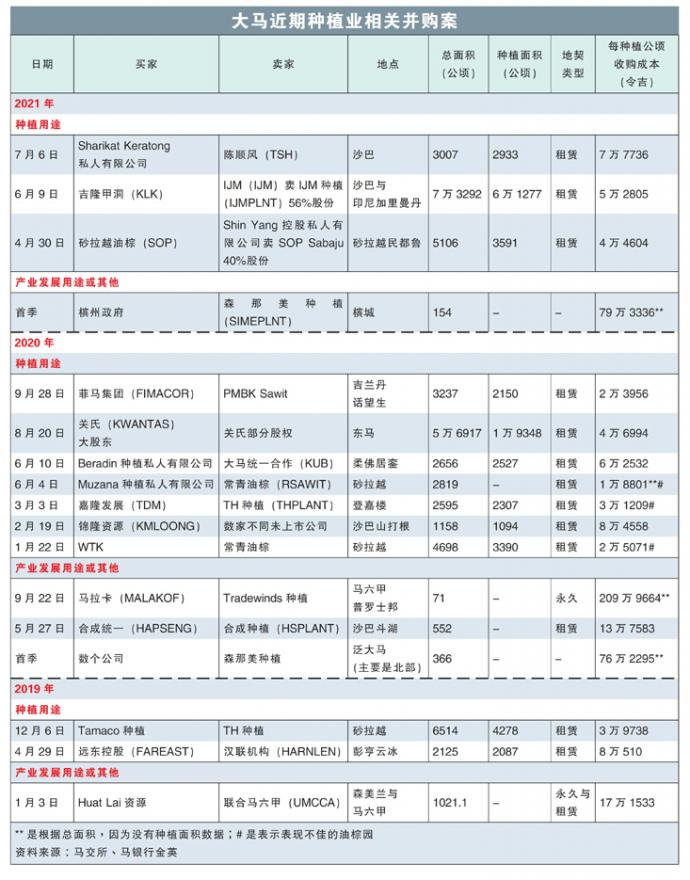

种植领域从去年初至今,最为显著的并购案,是今年吉隆甲洞(KLK,2445,主板种植股)出27.3亿令吉,全购IJM种植(IJMPLNT,2216,主板种植股)。

其他还有土展局(FELDA)去年私有化FGV控股(FGV,5222,主板种植股)计划失败,但花费21亿令吉,将股权从44%增持到78%,以及在去年被大股东成功私有化的关氏(KWANTAS)。

分析员点出,造成该领域出现并购活动的主要动力,是来自对“不砍伐、开垦泥煤林及开发(NDPE)”的承诺,令种植者转移目标,寻找收购现有油棕园来实现增长。

同时,也因为原棕油价高涨、扩展用途土地越来越稀缺、成本压力与劳工短缺问题提升,导致小型业者缺少经济规模效益,加剧业界整合,以及中小型种植股被低估。

中小股估值甚低

“并购主题将继续受到实际交易价格,即2019与2020年平均每公顷5万5900令吉,及今年平均每公顷5万9000令吉售价,与许多中小型股估值差距的推动。”

“我们观察到这些中小型股,股价相当于未调整每公顷企业价值(ev/ha)1万7000令吉到3万8000令吉之间,仅刚好处于或是还低过翻种成本。”

下半年续强劲并购

报告补充,本地种植指数有多达60%成分股,在本月初股价对账面净值还不到1倍。

由于诸多因素推动,该领域并购势头在今年会进一步提升。

根据从马交所收集到的数据,该投行得出35.6亿令吉油棕园和种植股市股权相关交易;分析员只收集从5000万令吉起跳的并购交易。

然而,这还未纳入IOI集团(IOICORP,1961,主板种植股)在7月初,向东源集团(NPC,5047,主板种植股)出价2.81亿令吉,收购3片棕油种植土地和1片合作社土地的交易。

莫实得与合成种植

潜在私有化目标

分析员相信中小型种植股中,莫实得种植与合成种植,仍将是首要被收购的目标。

“我们相信莫实得种植是个潜在私有化目标,毕竟目前只处于股价对账面价值0.55倍、股价对重估资产净值0.3倍,及每种植公顷企业价值3万4400令吉。”

莫实得(BSTEAD,2771,主板工业股)持有了莫实得种植57.4%股权,而控制莫实得的武装部队基金局(LTAT),握有莫实得种植12.1%股权。

另外一家潜在私有化目标的合成种植,分析员指每种植公顷企业价值报3万7800令吉、股价对账面价值为0.9倍,且持有每股32仙净现金。

在前周,合成统一(HAPSENG,3034,主板工业股)通过场外交易2.64亿令吉,增持合成种植股15%,至74.9%。

另外,据媒体报道,大马朝圣基金局正考虑私有化持股74%的TH种植(THPLANT,5112,主板种植股)。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| 2216 | 0.000 |

| 2771 | 0.000 |

| BPLANT | 1.570 |

| FGV | 1.400 |

| HAPSENG | 4.350 |

| HSPLANT | 1.850 |

| IJM | 2.410 |

| IOICORP | 4.050 |

| KLK | 22.880 |

| NPC | 1.700 |

| THPLANT | 0.670 |

Comments