股息负担·项目延后 国油旧疾加剧业界风险

(吉隆坡18日讯)尽管油价走高和全球经济展望改善,但国家石油一系列老问题仍然缠绕,如高股息负担,及柔佛边佳兰炼油与石油化工综合发展计划(RAPID)一再展延重开等,恐怕加剧油气领域的盈利风险,分析员建议继续“持股观望”该领域。

大华继显研究今日发布报告写道,根据业界预测,RAPID项目原本要在上月开始分阶段重开,但近期报道显示,甲基叔丁基醚(MTBE)厂房重启已从8月起再度推迟,且提炼厂可能要到末季才会重开。

“重开展延应该就是造成市场疲弱原因之一。”

文告补充,MTBE价格正饱受压力,归咎于防疫措施的阻扰,及市场供应逐渐增加。

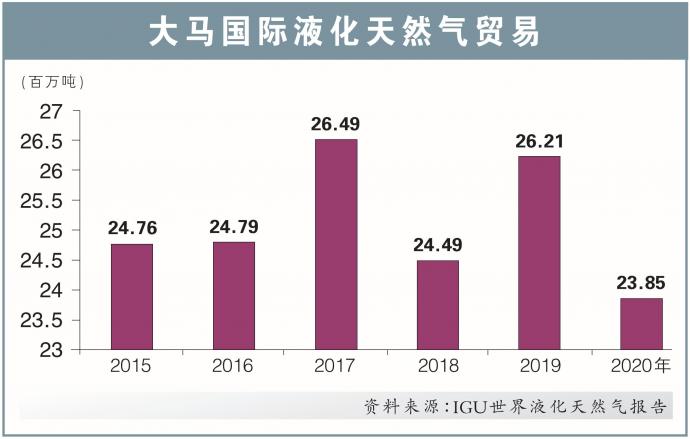

另外,根据报道,在冬季需求高峰期间,民都鲁的液化天然气交付多次推迟,引发了日本定期采购商,对冬季供应稳定性的不满与担忧。

由于维护工程原定在5到6月进行,但却展延至7到8月,很可能是因为疫情爆发造成的人力短缺。

至少有3家日本采购商,接获国油的要求,展延8月起的液化天然气交付数月时间。

不过,更大的问题是产能7.7百万吨(mtpa)的大马液化天然气3(MLNG3),因为据报道,国油接洽了MLNG3的5位日本和1位韩国买家,探讨展延今年11月到明年1月的液化天然气交割。

MLNG3的定期采购商,分别是中国海洋石油、日本東京瓦斯、东上瓦斯、大阪瓦斯和石油资源开发(Japex)等。

其中一位采购商表示,货物交付很可能拖延到明年。

买家拒绝国油请求

同时,有位长期液化天然气的日本买家透露,他们会用合约条款来拒绝延迟交货请求,毕竟国油没有调低数量(DQT)权利;该权利是让供应商可以削减交割给买家的出货量。

该买家补充,国油是有权削减长期每年合约交易量的4%,但这不代表可以削减整批货物。

同时,这位日本买家表示,会在合同价与高昂现货价之间,寻找国油需要补偿的价位。

报告补充,通常液化天然气出口商有义务通过现货市场采购,来抵消自身的供应问题。

根据Plastts分析数据,我国液化天然气出货量,在7和8月平均出口降至80万立方米(mmcm/d),比6月份来得低15%。

现金流限制资本开销

分析员原先预测,本地维护工程会在今年重拾动力,因为相信国油会提高产量,以满足客户需求。

尽管当前油价走高,但当前却再次面对高股息支付压力、项目展延,及出货交割量不足的问题,这可能造成他们需要从昂贵的现货市场中采购弥补。

“这些现金流风险,可能会渗透到更多层面,如造成国油资本开销展延,及该领域意外蒙亏。”

个股精简点评

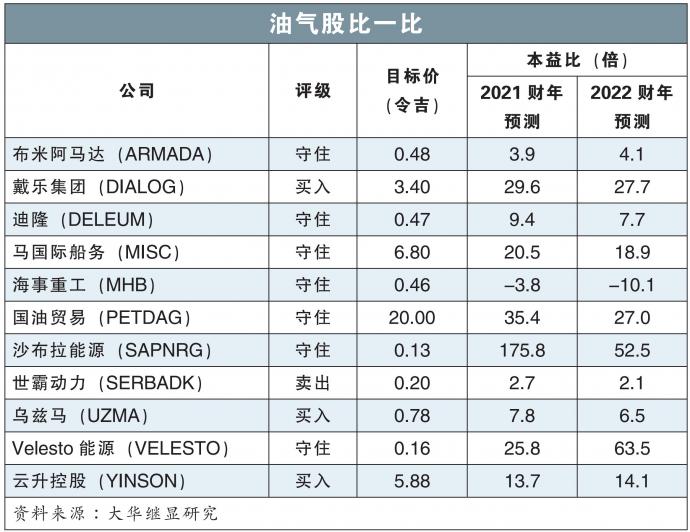

●云升控股(YINSON,7293,主板能源股)

首选大型油气股

该公司利用更好的新合同条款,可降低筹资需求;为迎合环境、社会与监管(ESG)课题,有多元化至非油气领域。

●乌兹马(UZMA,7250,主板能源股)

首选小型油气股

该公司一直从油气与非油气领域客户手中,获得系列合约;为迎合环境、社会与监管(ESG)课题,有多元化至非油气领域。

●戴乐集团(DIALOG,7277,主板能源股)

与边佳兰RAPID息息相关

该集团联营工业存储码头(PT2SB)设在该项目中,关乎集团25%收益。若该项目展延至明年,就可能引发另一轮负面账面调整。

●马国际船务(MISC,3816,主板交通和物流股)

出货延迟船约不会中断

预计民都鲁液化天然气出货延迟,不会意外导致该公司的船只租赁合同中断。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

Comments