直接买进母股 富达WA估值过高/温世麟

富达(PRTASCO,5070,主板建筑股)的股价在上周一公司宣布出色业绩后,曾经短暂上涨。

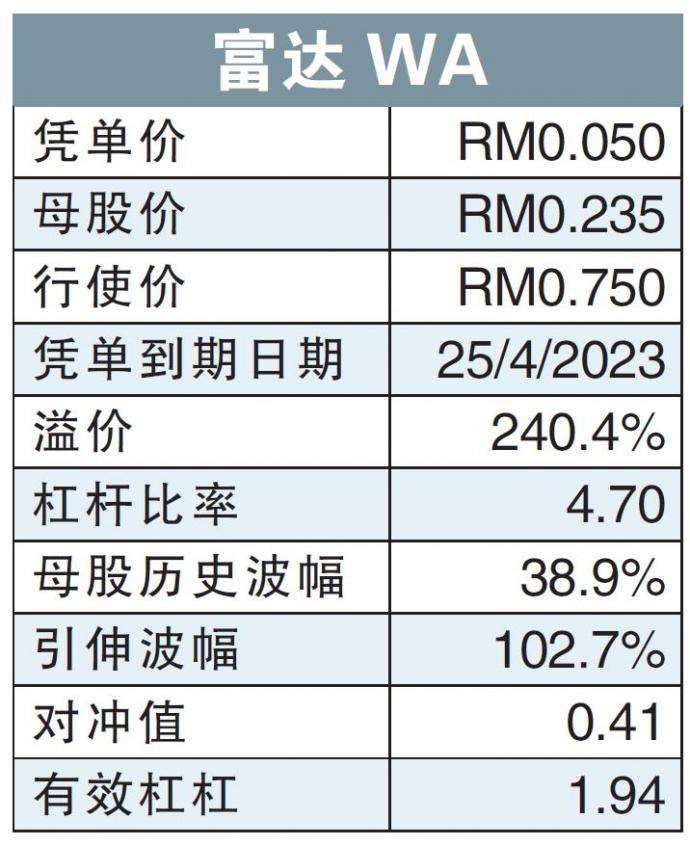

不过该母股在上周整体市场缺乏购兴的情况下,未能持续吸引买盘而到了上周五股价打回原形以23.5仙结束上周交易。该公司的凭单富达WA也从上周最高价6仙,回调至5仙的收市价。

富达的主要业务包括道路维修、建筑、产业发展和工程咨询服务。该集团也涉及建材生产和贸易,教育以及清洁能源业务。

盈利势头可维持

截至2021年6月底首半年,该公司的营业额从2020首半年的3亿712万令吉,上涨约30%至3亿9847万令吉。该集团也转亏为盈获得649万令吉的净利,比起2020年同期的423万令吉的净亏大有改善。

根据集团业绩报告,道路维修、酒店,贸易和清洁能源部门的营业额都取得不俗的成长。这主要是因为富达在期间取得更多维修订单,太阳能发电项目开始卖电给国能和其酒店在2020年底开始营运。

虽然面对疫情等众多挑战,富达董事部认为集团目前的盈利势头会维持到年底。

富达WA在过去几个月大部分时间都在5仙至6仙之间波动,该凭单目前高达240%的溢价属于超高,引伸波幅也比母股短期历史波幅高出不少。

除非母股在短期内大幅度上升,富达WA预料很难吸引投资者的兴趣。如果投资者对富达有信心,直接买进母股为上策。

声明:本文作者持有文中公司股权

免责声明

本栏纯属学术上或经验上建议,读者若有兴趣投资,应该自行深入研究或询问股票经纪才决定,盈亏自负。我们鼓励通过正确的投资方式创造财富。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| PRTASCO | 0.240 |

Comments