◤谈股论市◢越南业务续获看好 金务大获买进评级

券商 :马银行投银研究

投资建议 :买进

目标价 :4.00令吉

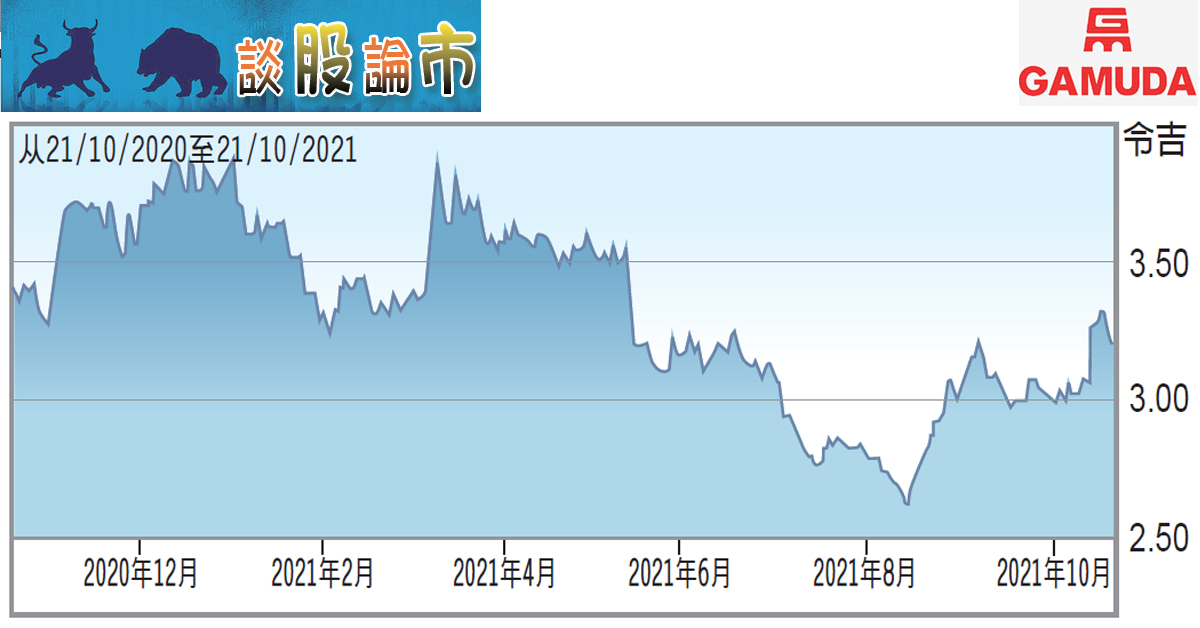

闭市价 :3.22令吉(截至10月21日)

每股盈利 :23.8仙 (2022财年估计)

本益比 :14倍 (2022财年估计)

股息收益率 :3.6% (2022财年估计)

金务大(GAMUDA,5398,主要板建筑)宣布收购位于越南胡志明市一块永久产权住宅用地,马银行投银研究认为,这项收购计划为该公司在越南的业务增加连续性,且符合地域多元化的战略,因此保持“买进”的投资评级。

越南子公司以约2亿2850万令吉现金收购一块13.6英亩的住宅用地,在完成土地转让后,即可展开为期4年的快速发展期,预计发展总值(GDV)达1亿1700万美元(约4亿8700万令吉)。

目前金务大在胡志明市只有一项Celadon City房产项目,并将在2024财年全面开发。在2018财年至2021财年期间,该公司的房地产销售额中的61%至67%是由海外项目贡献,其中越南占39%至63%。

金务大预计,这项收购计划将在2022年第3季完成,并从2023年首季起为公司贡献收益。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| GAMUDA | 5.250 |

Comments