企业盈利末季虽向好 综指年杪目标砍至1495点

(吉隆坡2日讯)第三季商品价格走高,盖过封锁利空因素,带动企业盈利回升,分析员料随着封锁解除,末季盈利会持续好转,惟大砍本财年年杪富时隆综指目标至1495点,以反映第三季业绩潮的表现。

联昌国际投行研究发布报告写道,第三季企业盈利改善率,提升至0.93倍,比起分析员预测来得好;次季时仅有0.53倍。

同时,表现超出预期的企业比率,从次季时的20%,提升至31%。

再来,表现不佳的比率,从次季的37%,下降至33%。

第三季整体表现向好的主要原因,是巴生谷地区7月落实的加强管控令(EMCO)没有想象中可怕,且有农业与医疗保健业录得意外惊喜的表现。

配合最新盈利调整,分析员目前将综指股今明财年核心净利预测的增幅,分别下调至增长37%和萎缩3.4%;原先预测增长40.9%与0.9%,归咎于明年繁荣税杀到。

同时,预测2023财年盈利增幅为9.5%。

不过,若剔除综指中银行成分股,分析员估计本财年盈利增幅为41.7%,下财年则萎缩7.3%,而后财年再次增长2.5%。

“因此,我们下砍年杪综指目标,从原先的1629点至1495点,并该预测下财年年杪目标是1637点,相当于展望未来一年本益比估值的14.5倍。”

报告补充,这两个目标皆是比过去3年历史均值的16.2倍估值,来得低1.5个标准差。

市场淡静

分析员解释,本财年目标下修,主要是为了反映第三季业绩表现。

“我们估计市场直到年底都会保持寂静,因为投资者会评估变种病毒Omicron的潜在冲击,加上美国预计更早结束购债。”

同时,股票买卖印花税调账50%,将减少投资者参与度,毕竟这将让大马成为东盟交易费最贵的市场。

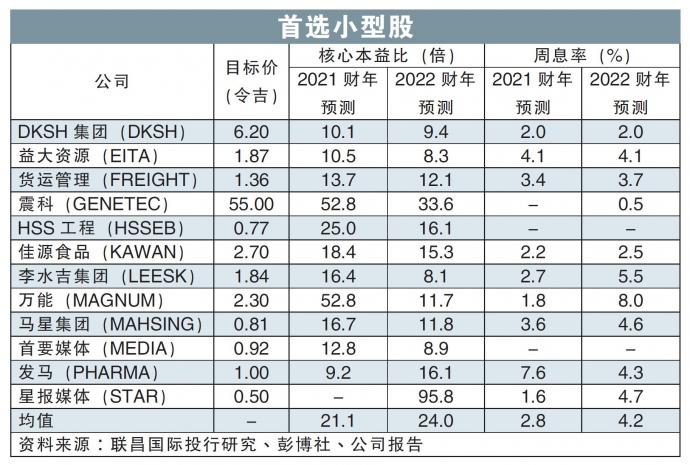

首选3股

在分析员的3只首选股名单中,益纳利美昌(INARI,0166,主板科技股)保持不变。

不过,原先的大众银行(PBBANK,1295,主板金融股)和金务大(GAMUDA,5398,主板建筑股),被换成丰隆银行(HLBANK,5819,主板金融股)与全利资源(QL,7084,主板消费股)。

分析员解释,丰隆银行会取代大众银行,是因为增长前景更好,且承诺对环境、社会与监管(ESG)的实践更加透明。

至于全利资源,则是因为其2022财年上半年强劲消费增长势头,但益纳利美昌仍是分析员科技领域的首选。

超标 vs 不达标领域

报告点出,只有当该领域至少一半以上企业,超出或者不达标,才算是超标或不达标。

超标领域

●农业:原棕油价与加工赚幅高过预期。

●化工业:石油化学价格高于预期。

●医疗业:IHH医疗保健集团(IHH)盈利好过预期,而联

合药业(DPHARMA)营运费用低过预期。

●交通基建业:大马机场(AIRPORT)表现高过预期,归功

于本地营运开销较低。

●公用事业:马拉卡(MALAKOF)业绩高过预期,得益于

Tanjung Bin能源发电厂赚幅超标;国油气体(PETGAS)则归功于再气化和公用事业业务赚幅超预期。

不达标领域

●汽车业:3家汽车业者表现差过预期,因为管控期间汽车销售受扰。

●航空业:亚航集团(AIRASIA)因汇率损失与数字亏损扩大,盈利疲弱。

●多元集团:多元重工(DRBHCOM)盈利低过预期,归咎于汽车销售疲弱,DESTINI(DESTINI)则被较高税率拖累。

●保险业:TUNE保障(TUNEPRO)表现差过预期,归咎于联号公司亏损。

●油气业:云升控股(YINSON)与Velesto能源(VELESTO)成本高过预期,导致盈利低过预期。

●船运业:马国际船务(MISC)盈利疲弱,因为液态天然气盈利受到维修成本拖累。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| AIRPORT | 9.870 |

| CAPITALA | 0.650 |

| DESTINI | 0.030 |

| DPHARMA | 1.150 |

| DRBHCOM | 1.360 |

| GAMUDA | 5.150 |

| HLBANK | 19.500 |

| IHH | 6.120 |

| INARI | 3.050 |

| MALAKOF | 0.660 |

| MISC | 8.010 |

| PBBANK | 4.150 |

| PETGAS | 18.100 |

| QL | 6.360 |

| TUNEPRO | 0.325 |

| VELESTO | 0.275 |

| YINSON | 2.350 |

Comments