分析员:短期无显著进展 ATA工业复苏路坎坷

(吉隆坡4日讯)陷入剥削劳工事件并遭到大客户停止合作的ATA工业(ATAIMS,8176,主板工业股),尽管已致力恢复利益相关者的信心,但分析员认为,所有解决方案,最快都要半年时间来取得进展,且无法保证会有好的结果,相信未来复苏之路坎坷。

大马投行研究日前出席分析汇报会后,得知正如该公司早前进行的劳力调查审计报告摘要所述,报告结果未有定论,且正聘请专业顾问来调查该结果。

过剩库存恐致损失

再来,喊停合作的戴森(Dyson)有合约义务,买下原材料、零件和组装产品库存,这批库存估计价值5亿令吉。

“ATA工业没有在这之中涉及任何会引发减值的资本开销。该公司正在确定相关资产总额。”

不过,某些备用的过剩库存,可能会有争议,并导致公司损失。

管理层:能保持盈利

“假设库存损失为所购总库存的5%,估计达2500万令吉。”

另外,虽然人力短缺,但管理层仍重申高订单的预测;该公司正在获取政府特别批准,以在明年3月获得额外5000名劳工。

同时,管理层预计戴森订单终止后,年收入将介于19亿到21亿令吉。

“ATA工业预计少了大客户订单后,仍能保持盈利,估计税前盈利赚幅为5%,高过本财年上半年的1%,归功于融资成本较低,加上营运相对精简。”

“然而,我们认为该预测不太可能实现,因为收入急剧下降,会导致规模效益不经济。”

营运风险仍高

整体上,分析员仍谨慎看待ATA工业前景。

“就算该公司已努力缓冲名声受损,及恢复利益相关者的信心,我们认为任何解决方案的显著进展,必须要6到9个月才能出现,且不能保证会有好结果。”

因此,分析员认为该公司短期营运风险仍高,威胁主要来自劳力短缺、强迫劳工指控、潜在资产过剩、规模效益不经济,及声誉折损,加剧寻获新客户与订单挑战。

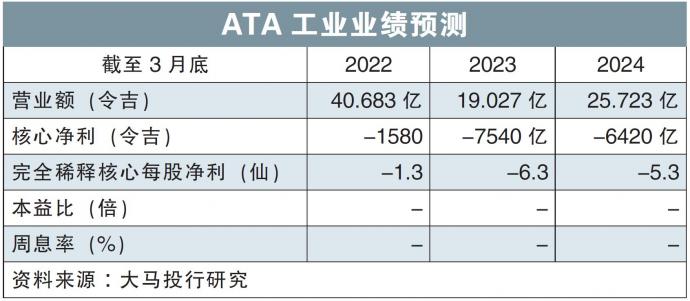

同时,分析员不像管理层般乐观预测,并维持今明后财年亏损的预测。

“在我们看来,该公司没有处于最佳状态以跟潜在新客户协商,所以相信从当前危机中复苏相当困难,且不断的劳工短缺危机导致难度加大。”

分析员维持“卖出”评级,并将先前56仙目标价,大幅下砍至30仙。

周四闭市时,ATA工业报44.5仙,起3.5仙或8.54%,成交量6689万4700股。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| ATAIMS | 0.265 |

Comments