食用油价格开始走跌 种植业前景转淡

(吉隆坡13日讯)大马棕油出口放缓,加上竞争对手大豆油和葵花油价格开始走软,券商开始看淡我国棕油业前景。

大华继显投行研究发表的最新报告预计,原棕油价格将于明年次季开始走软,而我国迟迟无法解决棕油业者人力短缺的问题,因此无法看好此领域,而给予“减持”评级。

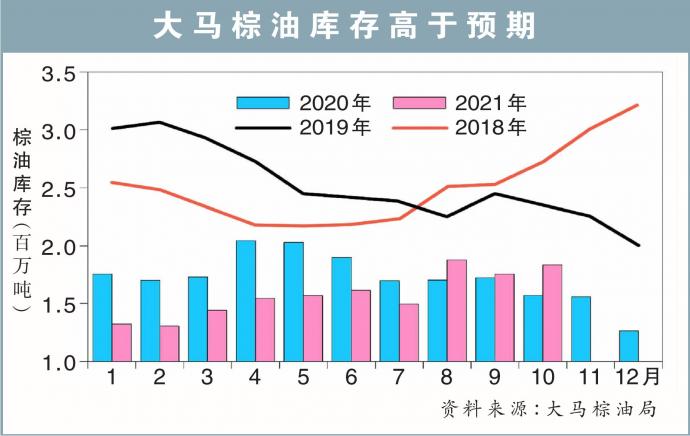

分析员特别指出,大马棕油局发布的最新库存数据显示,我国11月份棕油出口低于预期,这主要是因为原棕油价格一再走高,而丧失了对其他植物油的价格优势。

这直接导致我国11月份出口中国和巴基斯坦的棕油,按月下挫17及37%之多。

棕油价格高昂失优势

在中国市场,随着大豆供应增加,大豆油价格开始走弱,并夺回了于今年上半年失去的市场份额。

巴基斯坦政府更宣布,考虑减少入口昂贵的棕油,并转向大豆油和葵花油。

分析员也认为,高昂的原棕油价格,也将导致我国生产的食用油,失去印度的市场份额。

“我们认为对于印度和巴基斯坦这类价格敏感型的国家,对棕油的需求将持续低迷,因为目前大豆油相对来说更为便宜。”

尽管需求已经放缓,但我国棕油产量依然紧张,这进一步推高原棕油价格,让棕油价格进一步失去竞争优势。

分析员进一步指出,因劳力短缺导致的棕油供应紧张问题,料直到明年首半年都无法有效缓解。

“我们预计外劳于明年1月才开始进入大马,而产量的提升料下半年才会见效。”,主板种植股)。”

大豆油价格料续跌

而在同时间,美国和巴西为主要生产国的大豆油,料可录得4.73%的年增长;尤其巴西当前雨量正好适合大豆播种,因此,预计明年次季将有充足的大豆油供应。

“所以我们预计大豆油价格于明年次季开始走跌,并连带影响原棕油价格。”

大华继显研究因此维持未来3年原棕油价格的预测,即今年每吨4300令吉,明年下滑至3800令吉,2023年再跌至3000令吉。

考虑以上因素,分析员认为应该“减持”棕油股,除非个别股项可以给予丰厚的股息。

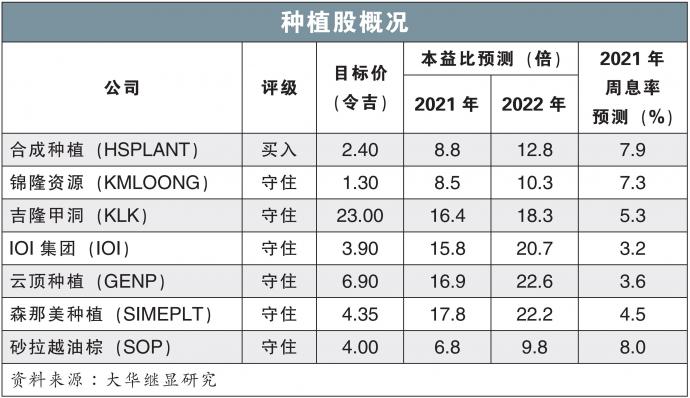

“对高股息有兴趣的投资者,可以考虑‘守住’周息率约5至8%的公司,例如锦隆资源(KMLOONG,5027,主板种植股)、合成种植(HSPLANT,5138,主板种植股)、砂拉越种植(SWKPLNT,5135,主板种植股),以及吉隆甲洞(KLK,2445,主板种植股)。”

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

Comments