水患恐冲击短期收成 首季棕油价料续企稳

(吉隆坡12日讯)2021年杪发生的严重水患,达证券忧虑这可能导致短期油棕收成受到影响,预期首季原棕油价将持续企稳,但下半年价格可能因蔬菜油供应改善、中国与印度需求趋向正常化而出现调整压力。

达证券表示,东北季候风、热带低气压以及雷伊台风(TyphoonRai)导致国内在去年杪出现自2014至2015年来最严重水灾,其中吉兰丹、登嘉楼、雪兰莪、彭亨、马六甲、森美兰、柔佛、沙巴及砂拉越是受灾最严重的地区。

“上述州属占全国原棕油产量的87%,水患带来的任何供应干扰都将对大马原棕油产量带来深重的影响,我们预期短期原棕油价将持续攀升。”

历史数据显示,大马在2014至2015年发生10年来最严重水灾,并有占总种植面积18%的油棕园受到影响,导致12月原棕油产量按月减22%至137万公吨,原棕油库存也跌11.4%至201万公吨,连带刺激原棕油价飙升近12%至每公吨2371令吉。

森种植盈利敏感度2.3%最高

达证券的敏感分析显示,鲜果串产量每减少1%和原棕油价每增长1%,将提高种植公司盈利1.3%至2.3%。

“其中,森种植(SIMEPLT,5285,主板种植组)盈利敏感度最高达到2.3%,接着为联合马六甲(UMCCA,2593,主板种植组)的2.2%和陈顺风资源(TSH,9059,主板种植组)的2.1%,FGV控股(FGV,5222,主板种植组)和IOI集团(IOICORP,1961,主板种植组)则为1.9%和1.3%。”

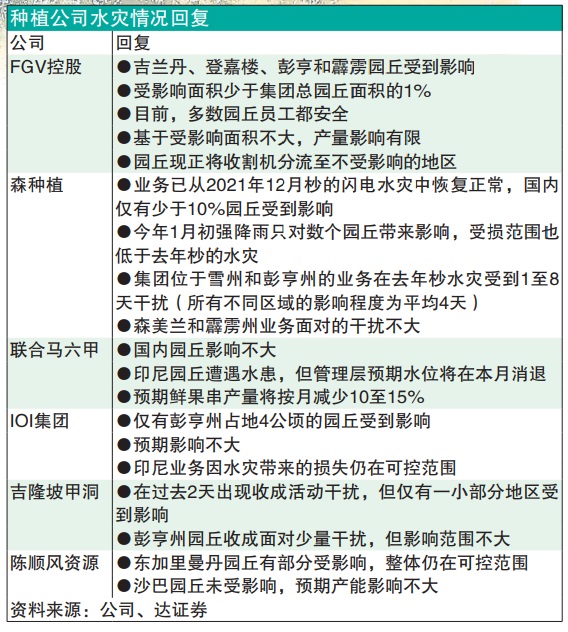

不过,该行发现森种植、FGV控股、IOI集团和吉隆坡甲洞(KLK,2445,主板种植组)等种植公司受灾情况并不严重,但管理层仍在密切关注情况。

“历史数据显示,首季原棕油产量往往最低,1月和2月产量平均下跌13%和7%,但随后将在3月反弹15%,这主要归咎于季候风和农历新年导致工作日减少。不过,原棕油产量往往会在下半年增长,数据显示过去10年有9年的下半年原棕油产量高出上半年9%。”

有鉴于此,达证券并不急于调整今年每公吨3500令吉的原棕油目标价,因这已将首季低供应因素纳入考量。

下半年棕油价料回退至3000

“我们预期在东北季候风和农历新年影响首季首成、分阶段引进外劳恐使首季供应持续吃紧、中国和印度等主要消费国需求持续增长等因素下,上半年原棕油价将企于每公吨4000令吉以上,但随着全球蔬菜油产量攀升,以及中国和印度需求在下半年趋向正常等影响下,下半年原棕油价格将回退至每公吨3000令吉水平。”

综合以上,达证券维持种植业“中和”评级,其中森种植以诱人的估值和可持续的50%净利派息政策,成为投资首选。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

Comments