◤谈股论市◢李水吉控股 上升空间达136.1%

券商 :银河-联昌证券研究

投资建议 :增持

目标价 :1.84令吉

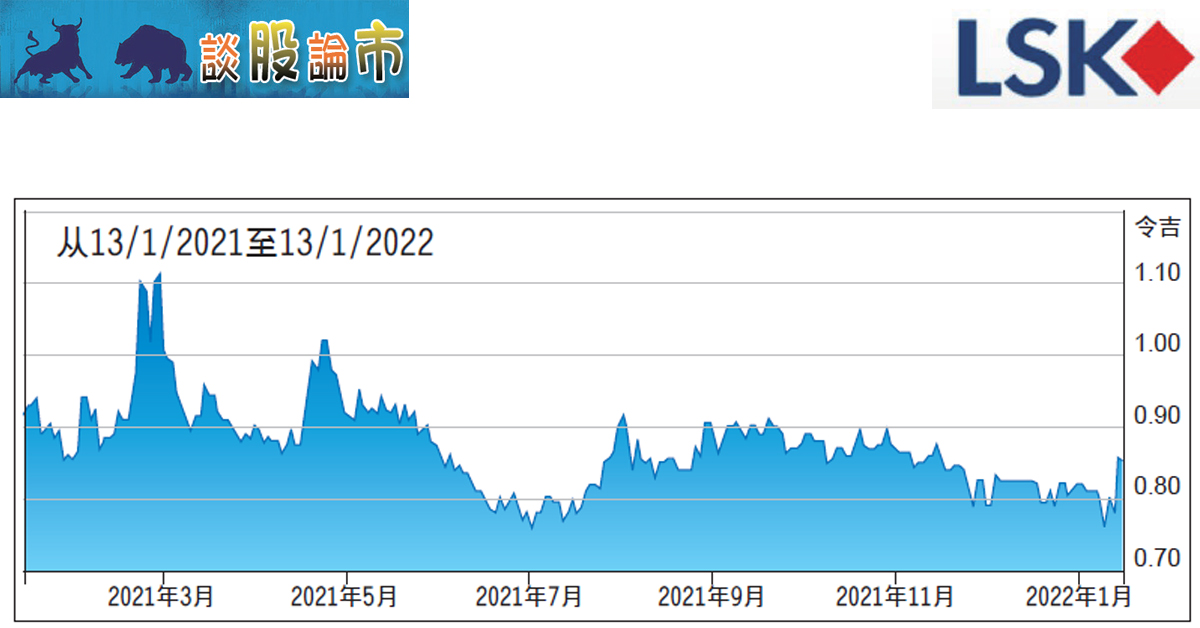

闭市价 :81仙 (截至1月13日)

每股盈利 :10仙 (2022财年估计)

本益比 :7.69倍 (2022财年估计)

股息收益率:5.85% (2022财年估计)

李水吉控股(LEESK,8079,主要板消费)2023年本益比为5.5倍,是非必要品消费领域平均值的折价81.6%,银河-联昌证券研究指出,由于当前股价被低估,该股仍有136.1%潜在上升空间。

该行看好李水吉控股的原因是包括其防御性业务(床褥稳健的需求);具吸引力的估值;以及强劲的基本面。截至2021年第3季,该公司净现金高达560万令吉。

由于预期收益反弹,料2021至2023财年股息收益率或达2.9%至8.3%。

得益于更高的床垫销售、价格上涨,以及更高的规模经济,该行相信李水吉控股是消费者消费复苏的得益者之一。

同时,该行对李水吉控股与Cuckoo(福库)的合作保持乐观态度,料该合作将推动其未来盈利能力更上一层楼,接下来或有更多的营销活动。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| LEESK | 0.925 |

Comments