◤谈股论市◢家丽资机构 获上调两年财测

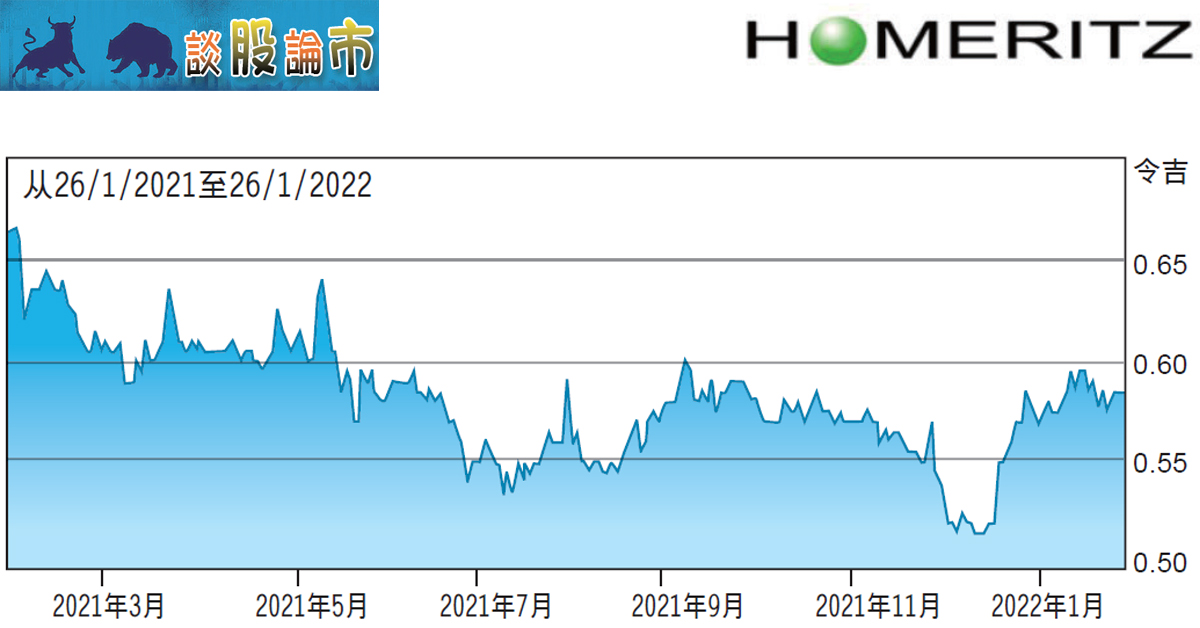

券商 :丰隆投银研究

投资建议 :买进

目标价 :87仙

闭市价 :58.5仙 (截至1月26日)

每股收益 :7.5仙 (2022财年估计)

本益比 :7.7 倍 (2022财年估计)

股息收益率:4.8%(2022财年估计)

考量到家丽资机构(HOMERIZ,5160,主要板消费)改善生产线规划后可带来更强劲的销售表现,丰隆投银研究分别上调该公司2202和2023财年的盈利预测11.6%和7.3%。

家丽资机构2022财年首季核心税后归属股东净利(PATAMI)按年增3%至740万令吉,表现优于预期。

该行指出,虽然原材料成本仍然高涨,但相信该公司有能力转嫁大部分成本。

“况且,家丽资机构作为原设计制造(ODM),具有优越的定价能力,能维持稳定的赚幅。”

同时,家丽资机构已提交了引进更多外劳的申请,若申请成功,公司未来的产量可进一步提高。总而言之,在强劲的订单前景、家丽资机构的新工厂,以及生产效率提高所带来的产能提升扶持下,该行依旧看好该公司前景。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| HOMERIZ | 0.560 |

Comments