◤谈股论市◢ 北美家具需求强 伟迈上升空间逾52%

券商 :大众投银研究

投资建议 :跑赢大市

目标价 :35仙

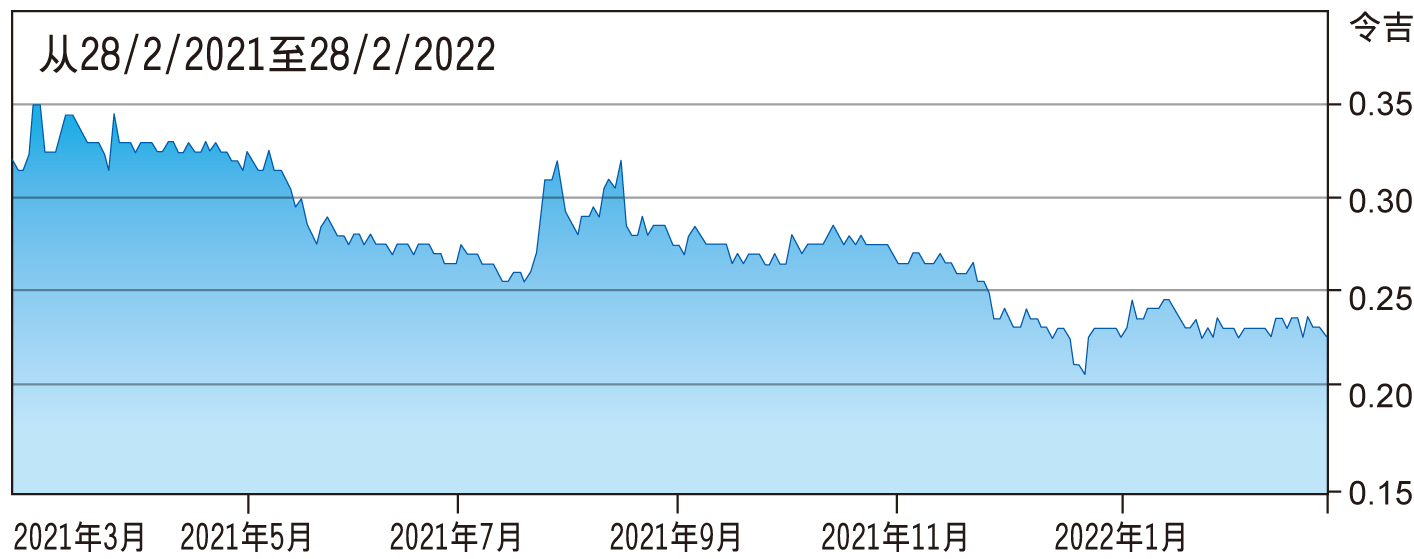

闭市价 :22.5仙(截至2月28日)

每股收益 :2.3仙 (2022财年估计)

本益比 :9.9倍 (2022财年估计)

股息回酬率:2.2%(2022财年估计)

得益于强劲的家具需求,特别是来自北美地区,大众投银研究对伟迈控股公司(WEGMANS,0197,主要板消费)长期前景保持乐观,相信该股有52.2%的上升空间。

该公司末季净利受北美区销售和客户回扣拖累,按年下滑62%至1800万令吉,但在对一次性项目进行调整后,该季净利为1700万令吉;全年核心净利为2200万令吉,低于其预期。

鉴于全球供应链中断造成的集装箱短缺,该行将2022至2023财年收益预测调整约8%至11%。但该行仍看好伟迈控股,因为最糟糕的情况可能已过去,预计政府不会重新实施严格的封锁措施,以及尤其北美地区的强劲销售订单,将支持其长期增长。

根据美国普查局数据,美国家具和用品商店的零售额按年增约26.9%,预计家具需求将保持强劲,并得到居家办公和中美贸易战的贸易转移支持。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| WEGMANS | 0.195 |

Comments