【行家论股/视频】Pecca集团 股价远超基本面

分析:丰隆投行研究

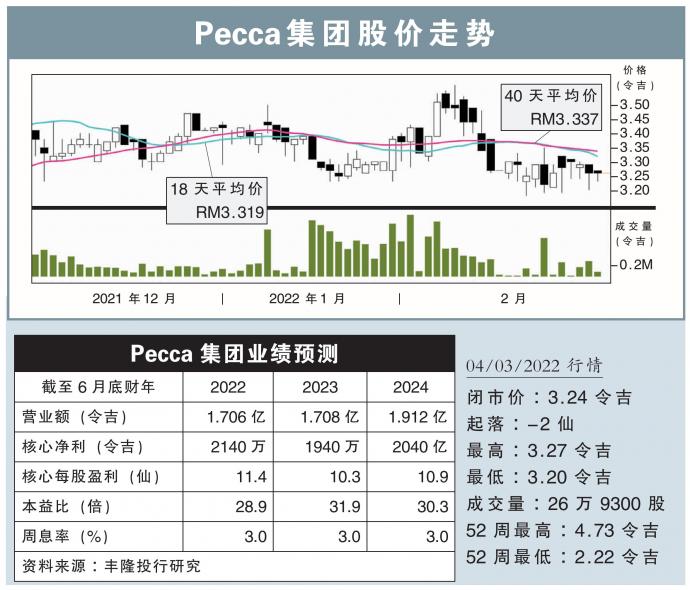

目标价:1.90令吉

最新进展:

Pecca集团(PECCA,5271,主板工业股)2022财年次季净赚600万2000令吉,与去年同期几乎持平;营业额则增长15.54%,至4519万8000令吉。

该集团的汽车皮革市场需求走强,但医疗保健业务面对激烈的竞争。

行家建议:

在出席了Pecca集团管理层汇报会之后,我们相信得益于汽车销售税豁免政策,该集团的皮革需求依然强劲。

而且管理层也将于新的一个季度,将走高的物流与运输成本转嫁予消费者,这可缓解今年次季被压缩的赚幅。

汽车皮革业务目前是产能全开,以应付汽车领域的高积压订单及需求;我们因此预计,该集团下半财年的生产依然强劲。

但是次季医疗保健业务营收贡献已经按季走低;虽然高端口罩需求不断增加,但普通三层口罩的需求,因为市场出现激烈竞争而下滑。

Pecca集团也取消了收购Rentas医疗保健公司的计划,以更好地分配现金,到原有的扩张计划。

我们继续看好Pecca集团,在汽车销售反弹中受惠;但考虑到该股股价已经大幅超过盈利基本面,因此维持“卖出”评级,以及1.90令吉目标价。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| PECCA | 1.320 |

Comments