下半年背腹受敌 马股3板块趋利避害

报道:萧维旸

国内外负面因素环伺,下半年投资者该如何趋利避害?

首先是国外课题,俄乌战争再迎来变数,乌克兰正摩拳擦掌予以反击,且俄罗斯内部正暗流涌动,任何一处的失控都可能会扩大战争范围和激烈程度。

另一方面,已多次升息的美联储,也频频放话未来不排除继续升息,以将通胀压制到可控水平。众国内外投资者纷纷离场观望,马股和令吉因而也随之大打喷嚏。

视线转向国内,下半年的州选举将牵动投资者神经,若在野党成功攻城略池,团结政府或因此地位动摇,让国内政经局势再度陷入混乱。

身处乱世,投资者应采取什么部署策略?细阅各大券商报告后,本报总结出有3大领域获得多数券商青睐,另有3类行业,需要谨慎看待。

内忧外患 谨慎布局

看好建筑消费医疗

国内外局势依旧迷雾重重,投资者该如何部署?

今年下半年马股能否交出亮眼成绩单,得看数项国内外课题的脸色。

首先是国外课题,众投资者最关心的莫过于俄乌战争进展。这场自去年2月爆发的战争,如今再增添变数。

长期协助俄罗斯对乌克兰作战的雇佣兵组织——瓦格纳集团,骤然在今年6月23日对俄国发动兵变,一度危及普丁政权。

尽管该叛乱仅历时24小时,但各国包括欧美政府首脑和国际关系学者纷纷担忧,这场叛乱仅是起点,一旦俄国其他私营军事组织群起效尤,抑或普丁眼见自身政权愈发脆弱而失去理智,遂扩大战争力度和范围,战况和全球供应链扰乱问题无疑将雪上加霜。

另一项让投资者绷紧神经的国外课题,要数美联储是否持续升息。去年3月起,美联储已下定决心终结为时4年的零利率时代,狠下心肠升息抑制通膨。

美联储升息马股打喷嚏

迄今,美联储一共升息10次,最近一次为今年5月初,将美国联邦基金利率提高25个基点,达到5%至5.25%的区间,属2007年以来最高点。

到了6月底,美联储主席鲍威尔也松口表示,不排除在未来数个月持续升息,助经济降温。

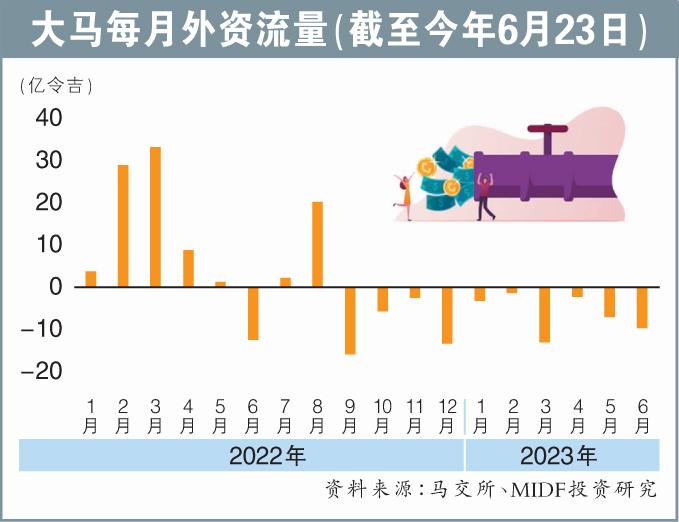

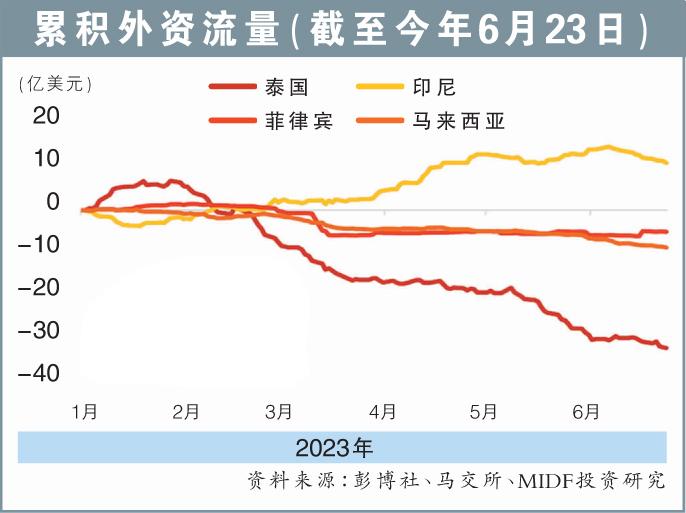

美联储持续升息,大马股市和货币将随之大打喷嚏。这是因为,以逐利为目标的外资,极有可能抛售马股和令吉,回流美国追寻更诱人的利息、金融资产收益。

近一个月令吉“跌跌不休”,便是血淋淋例子,截至6月30日,令吉已较年初走贬接近6%。

若贬势无法缓和,输入型通胀问题将不断笼罩在大马头上。

国行放话干预汇市

令吉疲弱不堪,也逼使长期奉行不干预主义的国家银行,决定出手稳定令吉汇率。国行助理总裁阿德南在6月底发文告指出,眼见令吉近期的贬幅已脱离大马经济基本面,国行决定干预外汇市场,避免令吉过度波动。

视线转向国内课题,最备受瞩目的,莫过于选举。今年第三季,我国六个州属——雪兰莪、吉兰丹、登嘉楼、森美兰、吉打、槟城将举办州选,且已先后解散州议会。

州选举来临,意味着州执政权有可能易主,万一成真,恐会对马股和经济带来负面冲击。达证券分析员认为,若在野党成功在希盟执政州属攫取更多议席,马股将继续面对卖压,且外来直接投资(FDI)亦会放缓脚步,直至下一届全国大选尘埃落定。

“在野党州选成绩亮眼的话,国内外投资者会因此担忧,在野党国会议员借此加强逼宫压力,继而破坏大马政局的稳定性。混乱,是众投资者最不希望看见的现象。”

综上所述,2023年注定依然是动荡、充满不确定性的一年。

身处乱世,投资者该如何部署,才能趋利避害?用另一种方法询问,有什么行业,仍然值得留意?

6大行业逐一看

由于研究和估值方法不同,众投行研究部对各大行业的投资观点,都不尽相同。话虽如此,仍有部分行业,获得的正负面评价较为一致,本报将一一列出,供投资者参考。

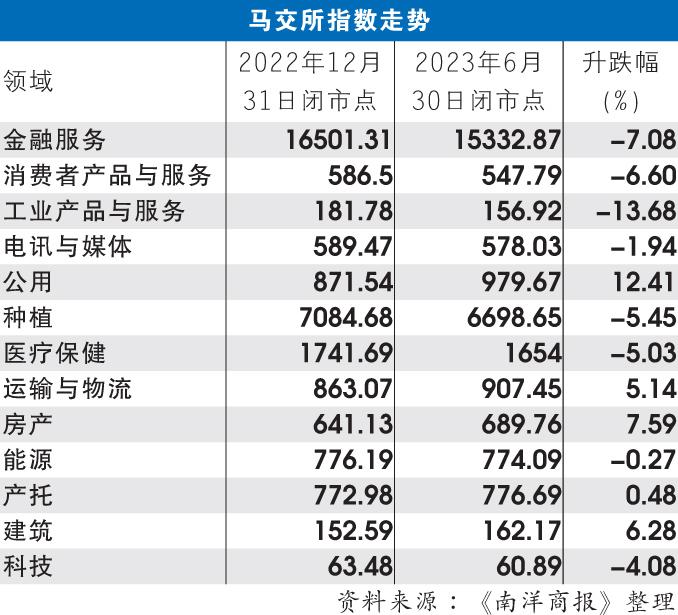

其中,建筑、消费者和医疗领域,获得多数投行研究部的青睐,冠上“正面”或“增持”评级;种植、房产和手套业,则被多数分析员保守看待,给予“中和”或“负面”评级。

1 建筑:订单前景乐观(增持)

建造成本趋稳,加上订单前景乐观,MIDF投资研究和大众投行研究,分别给予该领域“正面”和“增持”评级。

MIDF投资研究表示,今年首季已完成工程价值322亿令吉,按年增加大约9%。以细分领域来看,土木工程占据近38%,非建筑住宅则贡献约莫31%。

展望未来,该研究部认为,得益于2023财政预算案发展支出理想,带动基建和公用事业领域回温,今年下半年国内建筑股斩获合约数量和价值,将会节节攀升。

此外,分析员也估计下半年的建材价格,将逐步缓和。举例而言,历经连续4个月上涨后,今年5月钢筋平均价格按月下降0.34%,至每吨3727令吉。与此同时,用来制钢的铁矿石,近期平均价格也在降温。

大众投行研究也抱持相同看法,指尽管洋灰成本依然在上涨,但其带来的成本涨幅,将因钢筋价格下滑,而得到缓冲。此外,困扰建筑业已久的劳工不足问题也逐渐消失,换句话说,工程效率将因此提升。

两家投行研究部皆首选金务大(GAMUDA,5398,主板建筑股)、IJM(IJM,3336,主板建筑股),原因为资产负债表强稳,及手上订单额领先群雄。

2 消费:零售强劲增长(增持)

眼见国内消费呈回温之势,大众投行研究和MIDF投资研究,分别给予消费者领域“增持”、“正面”评级。

大众投行研究表示,得益于劳动市场恢复健康、政府援助措施前仆后继、旅游业迎来复苏,国内私人消费将有增无减,连带惠及大马消费股。

此外,大马统计局的资料显示,今年4月我国零售贸易取得强劲增长,同时亦是连续第13个月迎来年增长。

另一方面,MIDF投资研究指出,截至今年6月,大马饮食和家禽股面临的原料成本均呈跌势,其中小麦价格按年减少近36%、原棕油价格下滑37%、聚对苯二甲酸乙二醇酯树脂价格跌28%、咖啡豆减少25%、玉米和大豆价格则个别跌20%及4%。

尽管如此,碍于气候恶劣拖累全球产量,原糖和白糖价格则分别上涨28%及6%,这难免冲击饮食品生产商的赚幅。

MIDF投资首选全利资源(QL,7084,主板消费股)和星狮集团(F&N,3689,主板消费股),因旗下产品需求不减。

大众投行研究则首选古晋中央冷藏(CCK,7035 ,主板消费股)、安珀(ABLEGLOB,7167,主板消费股),前者产品需求依然稳健,后者则预计受惠于墨西哥合资公司的出口表现。

3 医疗:医疗旅游带动(增持)

考虑到医疗旅游、非传染疾病住院治疗需求日渐攀高,MIDF投资研究和大众投行研究,分别给予医疗业“正面”、“增持”评级。

据大众投行研究观察,自国门重开后,各大医院皆迎来住院率增高。与此同时,前来寻求非急性医疗需求、进行定期身体检查者也渐渐上升。其中,柔佛医药保健(KPJ,5878,主板保健股)在2023财政年首季,住院率按年增长35%;IHH医疗集团(IHH,5225,主板保健股)旗下坐落在大马、土耳其和欧洲的医院,入住率则分别按年增加41%、14%和8%。

另一边厢,大马医疗旅游理事会预计,随着边境彻底解封,我国医院业在医疗旅游方面攫取的营收有望达到17亿令吉。事实上,2022年相关营收已达到13亿令吉,按年飙升1.34倍。

MIDF投资研究同样抱持乐观看法,认为今年下半年,国内医院的入住率,会随着国人生活重回正常状态,而恢复至疫前水平。同时,大马在全球医疗旅游业拥有强稳竞争力,亦医疗股前景看俏的一大催化剂。

上述两投资研究部,皆首选柔佛医药保健,理由为该公司的商业策略侧重于医疗旅游,因此有望在营收、住院率方面达到理想水平。

4 种植:进口需求疲软(中和)

种种不确定因素下,达证券、MIDF投资研究、大众投行研究皆给予种植业“中和”评级。

达证券分析员观察到,尽管今年原棕油价格均位于每吨4000令吉之上,但随着中国复苏力度疲乏,拖累该国消费水平,加上印度市场需求放缓,原棕油价格渐渐呈现疲弱之势。

MIDF投资研究看法一致,且估计到了今年下半年,印度、中国、巴基斯坦和孟加拉的棕油进口会有所放缓,原因为去年开始的疯狂进货,已造成库存水平增高。

迄今,印度和中国棕油库存,分别按年增加57%及25%,巴基斯坦和孟加拉的库存,则个别走高50%及165%。

回顾2023财年首季表现,大部分种植股皆业绩疲软,原因是棕油价格走低,而营运成本不减反增。盈利方面,种植业平均按年下滑70%,营收则挫跌16%。

放眼未来,原棕油价格会否触底反弹,很大程度取决于埃尔尼诺是否来袭。据美国国家海洋和大气管理局的说法,埃尔尼诺在下半年汹涌来袭的可能性高达56%。

在大众投行研究看来,埃尔尼诺的到来,将影响明年原棕油产量,跌幅介于5%至16%,届时原棕油价格会应声上扬。

尽管维持“中和”评级,MIDF投资研究仍首选吉隆甲洞(KLK,2445,主板种植股)、IOI集团(IOICORP,1961,主板种植股),理由是旗下鲜果串产量优于同业、油棕树龄相对理想。

5 房产:升息抑制买气(中和)

考量到种种不利消息,MIDF投资研究、大众投行研究、达证券皆给予房产业“中和”评级。

国行发布的数据显示,今年4月的放贷申请按月挫跌23%,显示国内房屋购兴正逐渐降温。展望未来,MIDF投资研究认为,碍于国行在今年5月升息25基点至3%,房产购兴会进一步下滑。国行升息将换来购屋者还贷成本的上升,进而降低国人购屋意愿。MIDF投资研究估计,对50万令吉购房贷款而言,每升息25基点,将连带提高每月还款额60至70令吉,这无疑削弱国人购买能力和意愿。

而据达证券、MIDF投资研究的预测,国行会在今年下半年,进一步提高隔夜政策利率(OPR),届时国内房屋购兴、滞销率、房产股价恐会雪上加霜。

另一方面,达证券指出,国内发展商也面临劳工短缺问题,这将拖累工程进度。以工种来看,尽管外劳短缺已有所改善,但手握专业技能的员工,始终供不应求。

一众房产股中,达证券首选森那美产业(SIMEPROP,5288,主板产业股)、双威(SUNWAY,5211,主板工业股),前者资产负债表稳健,后者则业务较为多元,可带来互补效应。

MIDF投资研究则青睐马星集团(MAHSING,8583,主板产业股)和高美达(GLOMAC,5020,主板产业股),因其发展项目皆侧重于平易近人的价位。

6 手套:销量少业绩弱(中和)

眼见手套供过于求、销售低迷的现象未有改善,达证券给予手套业“中和”评级,而MIDF投资研究则维持“负面”评级。

MIDF投资研究表示,受销售低迷影响,今年次季手套业工厂利用率,依然维持在25%至40%的低迷水平,和2019年的80%至85%相比,可谓天差地别。

与此同时,中国手套业者的工厂利用率,则达到90%水平,显示已有不少订单流向中国商家。

展望全年,分析员估计大马业者工厂利用率,仅有区区25%至35%。

谈及手套平均售价,分析员也担忧,中国业者会继续祭出低价销售策略,和大马业者展开激烈市占率抢夺赛。

若真发生,手握成本优势的中国业者,拥有不小的胜算,且从另一个角度来看,大马业者亦会因害怕失去订单,而不敢贸贸然涨价,连带损及盈利和赚幅。

回顾今年首季,大马手套业者面临约5亿3160万令吉亏损,和上年首季的760万令吉亏损额相比,明显扩大。

投资建议方面,尽管给予手套业“中和”评级,但达证券将高产柅品工业(KOSSAN,7153,主板保健股)的投资评级,从“守住”升级至“买入”,同时继续喊卖顶级手套(TOPGLOV,7113,主板保健股)。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| ABLEGLOB | 1.730 |

| CCK | 1.100 |

| F&N | 31.920 |

| GAMUDA | 5.410 |

| GLOMAC | 0.395 |

| IHH | 6.290 |

| IJM | 2.440 |

| IOICORP | 4.070 |

| KLK | 23.160 |

| KOSSAN | 2.310 |

| KPJ | 1.970 |

| MAHSING | 1.280 |

| QL | 6.550 |

| SIMEPROP | 0.955 |

| SUNWAY | 3.570 |

| SUNWAY-PA | 3.190 |

| TOPGLOV | 0.890 |

Comments