需求复苏·成本下降 种植股赚幅有望提升

(吉隆坡15日讯)尽管埃尔尼诺现象的影响不显著,但考虑到需求复苏以及成本走软,种植业者料可在棕油价格保持当前水平的环境之下提升赚幅。

肯纳格投行研究在报告中指出,步入明年,库存水平将持平,而恶劣天气和油棕产量可能导致供应收紧,同时需求将继续按年小幅增长3%至4%。

稳健的需求主要来自于,区域人口和富裕程度的不断增长,推动区域食用油市场巨大且增长;棕油价格实惠和灵活使用途径;以及生物燃料需求。

“自疫情后,今年需求按年增长了3%至4%,这也与长期趋势线增长一致。”

另一方面,投入成本也一直呈下降趋势,今年迄今,化肥价格按年大跌30%。

与此同时,由于边境开放和简化外劳程序,劳动短缺的改善让的鲜果串产量有所提高。

鉴于此,分析员预计,上游的种植园赚幅将在2024年更加坚挺,但下游如油脂化学品制造的前景可能喜忧参半。

“这主要是个人护理、化妆品和工业油脂领域,可能对经济放缓更加敏感,而食品产品则预计保持较好的前景。 ”

其中,用于个人护理、化妆品或工业产品的棕榈仁油(PKO)价格,相比往常高于原棕油价格20%至30%的溢价水平,如今溢价情况已接近谷底。

不过,分析员认为,鉴于原棕油需求复苏将跟上甚至超过供应增长,稳健需求将使明年棕油价格保持坚挺。

分析员预计,2024到2025年的原棕油平均价格将维持在每吨3800令吉。

至于当前原棕榈油价格疲软,分析员认为,这可能是反映迄今为止,在区域内的温和厄尔尼诺现象。

虽然苏门答腊和加里曼丹的部分地区确实出现了一两个月的干旱,但还没有严重到引发产量大幅下调,而沙巴和西马半岛几乎没有受到任何影响。

长期结构性阻力

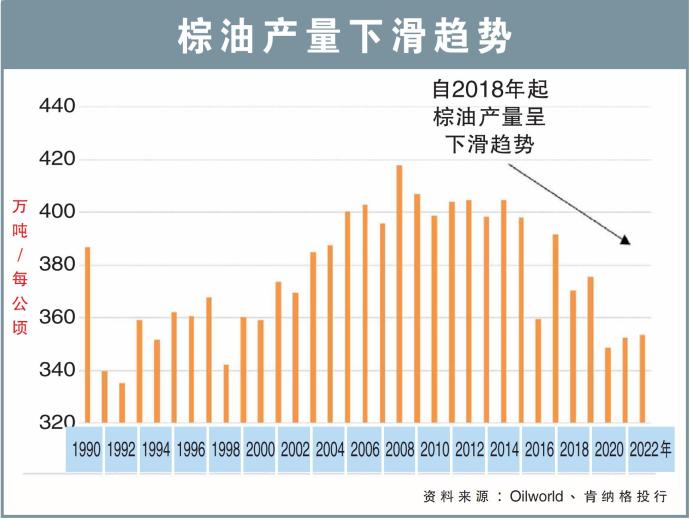

另外,分析员怀疑,市场将逐渐把东南亚棕油产量结构性下降趋势考虑在内,原因是树木老化、大马油棕园面积缩小,以及印尼新种植面积也大幅放缓。

“与其他三大食用油(大豆、油菜和葵花籽)每年播种和收获不同,棕油是果树,可以存活多年。然而,随着树龄增长,树木长得越高,采收就越困难、缓慢和成本更高。”

因此,油棕园的通常的做法,是每25年重新翻种。

分析员指出,对于资本充足的大型种植业者,这种翻种只是种植周期的一部分,但对于小农户而言,不仅翻种成本高昂,约每公顷2万至3万令吉,此后3年甚至更长时间都没有收入。

报告续指,全球油棕种植面积约3000万公顷,小型油棕园的种植面积占差不多一半。因此,较小的种植土地的油棕老化,可能是2018年以来棕油产量下降的因素之一。

分析员指出,计算结构性产量下降的时间,可以追溯到1990年代(约430万公顷)和2000年代(约543万公顷)期间,庞大的新油棕面积开发期。

“随着2010年代种植面积(约772万公顷)的增加,未来几十年也将面临着更加严峻的挑战。”

综合以上,分析员维持对行业的“中和”评级,并表示更看重业者的增长而非营收表现。

分析员看好吉隆甲洞(KLK,2445,主板种植股),拥有良好业绩记录和向上游区域扩张的灵活性,同时也准备好有选择地向下游扩张。

此外,PPB集团(PPB,4065,主板消费股)凭借在中国和印度的农业综合企业的风险敞口,以及东南亚消费业务也在复苏,也相当有吸引力。

还有,在积极剥离非战略资产来削减债务后,陈顺风(TSH,9059,主板种植股)也正准备将30%至40%的自家土地上种植。

视频推荐 :

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

Comments