大型工程虽有望发放 2利空扰乱建筑业复苏

(吉隆坡11日讯)沉寂多时的建筑股上月迎来捷运三线(MRT3)涨潮后,估值已然提升,分析员认为,虽然大型工程有望陆续释出,但建材大幅涨价和个别公司财务可能扰乱建筑业复苏,暂时无意改变目前的保守看法。

建材大涨+公司财务潜在冲击

丰隆研究指出,第一季上市公司获颁的国内建筑订单总值报22亿令吉,不仅按年下跌54%,按季更大减65%;外国方面,上市公司则夺得两项大型工程,包括新加坡的隧道工程(8亿7000万令吉)和澳洲悉尼的地铁隧道合约(65亿令吉)。

上述国内合约主要来自于私人企业,包括产业发展商及建筑公司和太阳能相关行业等,两者各占66%和14%,其他规模较显著的建筑工程是政府机构颁给阿末查基资源(AZRB,7078,主板建筑组)的清真寺合约(9%)。水务、道路、机场和公共大楼等规模可观的建筑工程皆在第一季“缺席”。

国内第一季发放的大型建筑工程包括KERJAYA集团(KERJAYA,7161,主板建筑组)价值7亿1000万令吉的安邦住宅大楼工程;TCS集团(TCS,0221,创业板建筑)价值2亿5500万令吉的手套公司办公楼和雪州公寓合约;阿末查基资源夺下的2亿零500万令吉城市清真寺工程。

东铁东马大道料支持全年发展

丰隆指出,随著我国过渡至地方性流行病(Endemic)阶段,相信建筑工程将会加快释出,而已展开的东铁、东马大道等项目也会陆续发放更多合约,这两大利多有望支持建筑业全年发展。

该行估计,如果捷运三线的进展顺利,预期将会在年底开始发放合约。此外,该行也看好砂拉越城市交通项目下半年将发出60亿令吉建筑合约。

至于雪州拉骚(Rasau)滤水站,该行说,第一阶段计划原定今年首季释出15亿至20亿令吉工程,惟碍于融资问题,至今迟迟仍未启动。

丰隆认为,虽然大型工程发放有望提振建筑业展望,但考虑到建材价格飙升及对各个项目的后续影响,流动性难题可能打乱建筑公司的部署。

“从我们收集到的信息来看,近期的通膨压力已导致2022年第一季钢筋和洋灰分别按年大涨20%和40%左右。”

整体而言,丰隆仍保持建筑业的“中和”评级,主要就是考虑到建材涨价等潜在风险的冲击。此外,捷运三线3月驱动的涨势,已将建筑公司的本益比和市账率推高到13.2倍和0.7倍,也是促使该行保守看待建筑业的原因之一。

“虽然依然看好建筑公司今年盈利将有起色,但如果建材大涨趋势恶化,建筑公司的工程和赚幅都可能受到打击。”

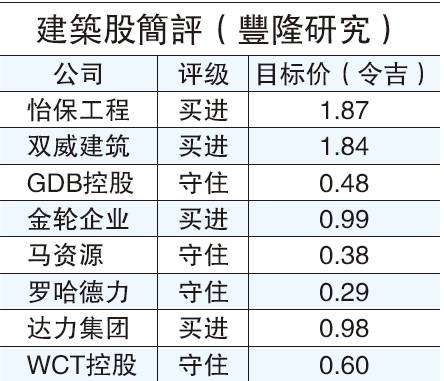

推荐股方面,丰隆认为,双威建筑(SUNCON,5263,主板建筑组)的财务强稳、记录良好和集团护航,而金轮企业(KIMLUN,5171,主板建筑组)也拥有订单强劲、估值诱人等优势,两者都是值得留意的股项。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

Comments