【独家】手套厂商成“疫情爆发户” 东方实业膺现金王

独家报道:林迪陞

在动荡不平的当前股市中,财政上更健康的公司,意味着可以承受更高的风险,对投资者而言,是更安全的选项。

一家企业的净现金或净负债水平,则可以很直观地展现,相关公司的财政健康究竟处于什么水平。

根据《南洋商报》的整理分析,得益于疫情期间盈利暴涨,多家手套生产商的现金水平都很高。但还有一家本地老牌财团,凭借多年的积累,净现金水平高过“疫情爆发户”,这家除金融机构外的马股现金王,就是东方实业(ORIENT,4006,主板消费股)。

当然,“安全”未必是“更好”。手持大量现金的公司,和身负巨额债务的公司,何者更值得投资,还需要从更多面向去研究判断。

净现金公司未必更好

负债也可以为王

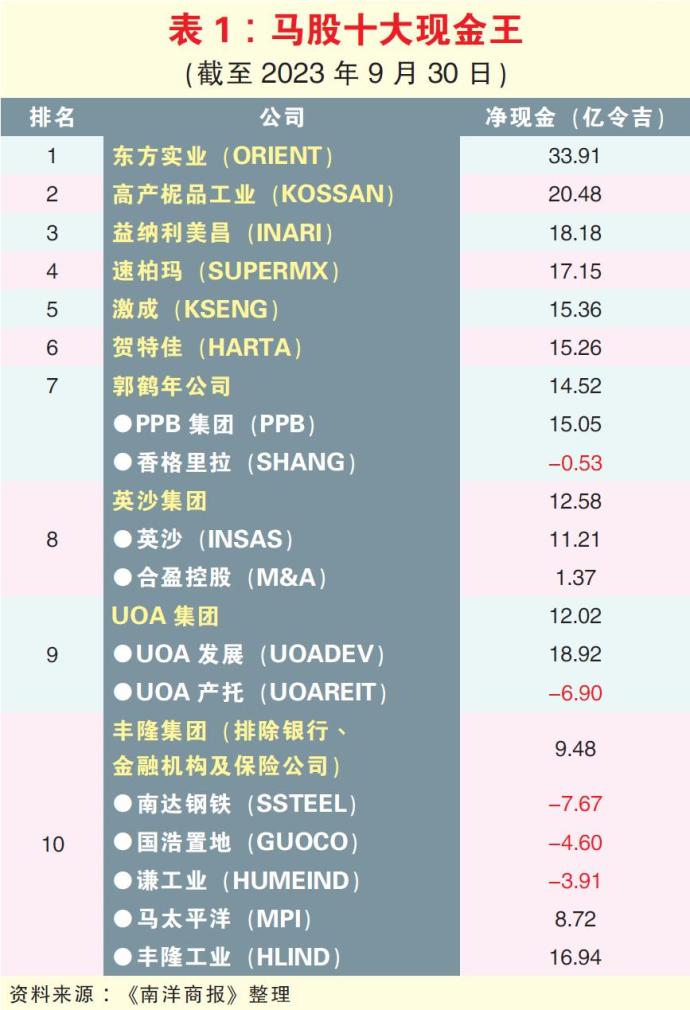

负债也可以为王以汽车业务为主的本地老牌财团——东方实业(ORIENT,4006,主板消费股),截至今年9月底时的净现金多达33亿9115万800令吉,成为目前全马净现金最多的私人上市企业(见表1)。

东方实业持有的净现金,比起排在第2名的高产柅品工业(KOSSAN,7153,主板保健股),足足多出超过13亿令吉。后者的同期净现金水平,则在20亿4843万8000令吉。

曾在数年前通过私下配售集资逾10亿令吉,以扩展业务的益纳利美昌(INARI,0166,主板科技股),则以18亿1844万4000令吉的净现金,排在第3。

值得注意的是,多数规模较大的手套商持有较多现金,除了高产柅品工业,速柏玛(SUPERMX,7106,主板保健股)与贺特佳(HARTA,5168,主板保健股)分别列在第4及第6位,净现金为17亿1473万令4000吉和15亿2560万7000令吉。

不过,顶级手套(TOPGLOV,7113,主板保健股)成为4大手套股中的唯一掉队者,负债多于现金,因而身负6亿2083万9000令吉净负债。

杨忠礼机构负债287亿最多

在另一头,杨忠礼机构(YTL,4677,主板公用事业股)联同旗下系列子公司,则以287亿3725万9000令吉的巨额净负债,成为本国净负债最多的私人上市公司(见表2),并且远远抛离第2名。

包含IOI集团(IOICORP,1961,主板种植股)与IOI置业(IOIPG,5249,主板产业股)的IOI系列企业,以172亿3744万令吉排在净负债榜单第2位。

若将本国印裔富豪阿南达掌控的3家上市公司,即明讯(MAXIS,6012,主板贸服股)、布米阿马达(ARMADA,5210,主板贸服股)和Astro(ASTRO,6399,主板电信与媒体股)的净负债加在一起,总金额将是154亿4194万8000令吉,位于榜单第3。

官企债务沉重

至于由官联投资机构和州政府掌控的上市公司,目前仅有槟州供水(PBA,5041,主板公用事业股)、曙光资本(SURIA,6521,主板交通与物流股)和柏朗桑集团(KPS,5843,主板工业股)手持净现金(见表3);而其他官联公司皆背负大量净债务(见表4)。

其中,国库控股(Khazanah Nasional)掌握的一系列官联企业净负债最多,总共高达855亿3678万6000令吉。

关注前景还是风险?

从简单角度来看,一家公司的净现金越多,财政上就越健康,营运风险也更小;而负债更多的公司,财政健康较差,应对风险的能力也较弱。

不过,投资并非如此简单,上述数据并不代表目前的东方实业,就比杨忠礼机构更值得投资,至少专业人士如此认为。

奕丰(iFAST)研究分析员许凯胜在接受《南洋商报》电访时指出,只是从会计角度来看,企业拥有大量净现金确实更好,但从投资角度出发,却未必如此。

“以一些日本上市公司为例,这些公司拥有很多现金,但是股价却平平无奇,为什么?

因为,持有大量现金也可以解读为公司比较保守,增长和扩张较慢。”

比较投资策略

对许凯胜而言,净现金公司是否比净负债公司更好,取决于投资者的态度,是积极还是保守,同时也要看他们究竟采取什么样的投资策略,是注重公司的成长前景,还是更关注风险。

有效利用现金才关键

许凯胜亦称,负债对企业来说并不完全是坏事,因为这让公司可以用合理利率,取得足够的资金流来发展公司,最终带来更大的回报,尤其是长期需要大量资金来开发产业项目的发展商,以及建筑承包商等。

“关键还是,公司如何有效利用手上的现金?如果不能妥善利用现金来发展公司业务,那么再多现金也只是账目上的一个数字而已。”

黄詝瀚

关键在执行力

Tradeview资本总执行长兼董事经理黄詝瀚也向《南洋商报》表达相似的观点,指累积净现金还是举债经营,只是不同公司所采用的不同经营策略,关键在于举债经营的公司,是否有良好的执行力。

“执行力好的话,公司就可以利用借贷的资金创造更高回报;若执行不当,那么举债将会侵蚀公司的财政健康,未来举步维艰。”

对此,黄詝瀚认为,经营基建发展和公用事业的公司,适合且需要大量举债来经营。

“发展基建或是经营水源、电力的公用事业公司,在刚开发项目时的成本极高,需要庞大资金,但是在未来,这些项目可以长期创造非常稳定的经常性收入。因此,这类型的企业需要大量举债来经营。”

以此来看,同时涉及基建发展和发电业务的杨忠礼机构,成为当前马股的负债王,并非偶然。

东西投资者喜好大不同

此外,黄詝瀚称,事实上在西方国家,投资者往往不喜欢高拿着大把现金的公司,因为这意味着相关公司没有高效利用现金来发展,无法带来投资者想看到的高成长。

不过他也表示,东方投资者则不一样,倾向于“现金为王”的理念。

“对于净现金公司,我们称之为防守型股,如东方实业这类高现金企业,每年都可以带来至少5%至6%的股息回酬。但是,安全不代表回酬高,如果是追求通过股价增值或资本增值来获利的投资者,净现金公司可能没有吸引力。”

无论如何,黄詝瀚依然非常看重上市公司的现金水平,指企业的现金或财政健康,是他在进行投资决策时,所考量的3个最重要因素之一。

“另外两个最关键因素,分别是公司管理层的专业能力与诚信,以及公司所在领域的趋势前景。”

总的来说,黄詝瀚建议,任何投资者都应该在投资组合中,纳入持有净现金的防守股,而分配给防守股的资金比例,可占总体5%至10%。

研究项目背景资料

● 本次研究仅包含市值排在前621位的大马上市企业,截至9月底的总市值为1.72兆令吉,占全场市值的97.6%。

● 其中,只有597家公司成为研究对象,累积市值为3900亿令吉的24家金融机构及保险公司被排除在外。理由是,金融机构和保险公司的债务及现金,并不由相关公司持有,无法反映出有关公司的真实流动现金水平。

● 在本次研究中,使用的计算方式为,一家公司持有的所有现金,减去全部短期加长期借贷,剩余的金额为正数是净现金,而负数为净负债。

● 本次研究是以上市公司截至9月30日或以前的业绩为准。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| ARMADA | 0.585 |

| ASTRO | 0.300 |

| HARTA | 2.670 |

| INARI | 3.030 |

| IOICORP | 4.050 |

| IOIPG | 2.150 |

| KOSSAN | 2.100 |

| KPS | 0.745 |

| MAXIS | 3.580 |

| ORIENT | 6.790 |

| PBA | 1.820 |

| SUPERMX | 0.825 |

| SURIA | 2.170 |

| TOPGLOV | 0.830 |

| YTL | 3.030 |

Comments