全球挑战重重·大马新政未稳 马股宜守不宜攻

报道:林迪陞

大马在2022年经历了大起大落的动荡,富时隆综指最高曾在3月3日上探1618.54点的高峰,最低却在10月13日落到1373.36点的谷底,之间的落差高达245.18点。

尽管冠病疫情的冲击已显著消退,去年首季爆发的俄乌战争,引爆了原油和许多粮食大宗商品的大涨潮。这为全球市场带来通胀激增的严峻挑战,进而迫使以美联储为首的各国央行,开启了连绵不断的升息周期,导致金融市场游资缩减,股市表现备受打击。

世界经济将在今年面对衰退风险,而我国由首相安华领导的团结政府,仍然立足未稳,如何顺利执行各种新政策,将是市场关心的课题。

在前景仍挑战重重之际,本地投资者又该如何制定策略,迎接这依然变幻莫测的一年呢?

全球衰退风险大

留现金投资高息股

纵观各家本地投行对马股2023年前景的看法,可以看出市场人士基本持有谨慎乐观的态度,相信马股表现将会出现一定程度的改善,但同时也警惕全球经济很可能陷入衰退的重大风险。

世界经济在今年会否陷入大衰退,无疑是许多投资者心中的重要问题。大马摩根大通就把全球经济衰退的风险,列为今年投资策略的首要考量事项,因而建议投资者继续采取防守态度,注重保留现金,并投资在高周息率的股项。

摩根大通分析员指出,马股无法幸免于全球经济衰退风险所带来的恐慌情绪,以及新政府在政策执行方面的风险。他预测,马股明年将会出现“笨猪跳”(bungee jump)式的走势,先起后跌。

“马股从近期的低谷反弹,原因是市场对美联储出现政策转折、经济软着陆和中国经济重开的希望,但随后的马股走势,将反映出世界经济增长减速的预期。”

大马经济增长料放缓至3.7%

他相信,美联储基准利率将会达到5%水平,还有美国经济将在2023年底陷入衰退,皆是世界经济放缓的原因。

“大马明年的经济增长,预计从今年的9.2%,显著放慢到3.7%。”

分析员同时表示,政府将要实施针对性补贴制度,加上他预料国行在2023上半年继续升息50个基点,把隔夜政策利率(OPR)上调至3.25%,因此私人消费将会下跌。

减补贴惠国能国油

分析员指出,政治稳定是大马新政府的第一道关键考验,接下来是新政府的改革意志。

“在我们看来,大马20年来的财政赤字表现,将迫使政府巩固财政,手段包括实施针对性补贴以削减整体补贴开销,而这将惠及国家能源(TENAGA,5347,主板公用事业股)和国油贸易(PETDAG,5681,主板能源股)。”

同时,他认为国家基建方面的资本开销会延迟拨出,对以国内市场为主的承包商,如IJM(IJM,3336,主板建筑股)等不利。

科技股估值偏高

分析员相信,假设由安华领导这前所未见的团结政府可以稳定政局,并推动改革,最终或可带领大马通过吸引更多外来直接投资投入本国科技领域,突破中等收入陷阱。

无论如何,就目前而言,他认为大马科技股的估值仍然偏高,还不是投资者进场的时机。

综合来说,该分析员根据基本、牛市和熊市3种情景,为综指设下1500点、1650点和1300点3种不同的2023年杪目标,并指马股仍面对更多下行风险。

“虽然马股已是大市眼中的‘减持’市场,但本国高度依赖外贸来支撑经济,全球经济衰退将带来更多下行风险。”

因此,分析员建议,投资者可以在高息股和估值廉宜的价值股中,寻找避风港。

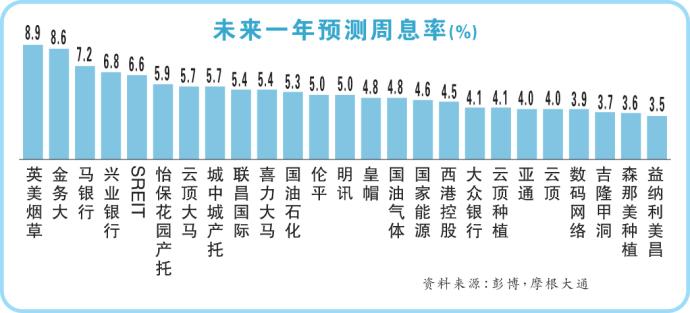

在高息股中,分析员引用彭博数据,指英美烟草(BAT,4162,主板消费股)、金务大(GAMUDA,5398,主板建筑股)、马银行(MAYBANK,1155,主板金融股)、兴业银行(RHBBANK,1066,主板金融股)和云顶大马(GENM,4715,主板消费股),将在下财年提供6%至9%的高周息率,值得考虑。

棕油价回升带动种植股

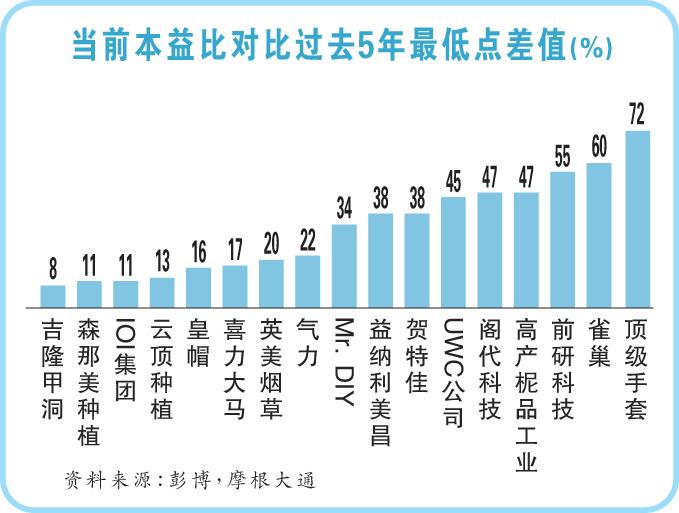

至于价值股,该分析员指出,目前种植股的本益比仅比过去5年的低点高8%至13%,考虑到原棕油价格可能回升,带动周息率上涨,相关领域可以关注。

他同样看好IHH医疗集团(IHH,5225,主板保健股),指该股在企业价值对除息税折旧及摊销前盈利(EV/EBITDA)方面的估值吸引力鹤立鸡群,并且过去在经济衰退期表现稳健。

避开2手套股

此外,该分析员虽强烈呼吁,投资者应继续避开顶级手套(TOPGLOV,7113,主板保健股)和贺特佳(HARTA,5168,主板保健股)这两大手套股,但他对高产柅品工业(KOSSAN,7153,主板保健股)却另眼相待。

他表示,高产柅品也是防守股,因为该公司目前持有的现金,几乎是其市值的80%。

他同时建议,投资者整体上最好采取“少量多餐”的策略,避免巨额投资,并且每个月都检讨投资行动。

保健产托防守性强

不止摩根大通,艾芬黄氏投行也相信明年“宜守不宜攻”,建议投资者把更多筹码,放在防守性质强的保健和产业信托(REIT)领域。

除了上述两个领域,该投行分析员也看好MyEG(MYEG,0138,主板科技股)、双威建筑(SUNCON,5263,主板建筑股)与森那美产业(SIMEPROP,5288,主板产业股)这3只股。

美联储转鸽没帮助

该分析员认为,明年全球经济仍充满挑战,宏观经济将因为高利率环境而开始恶化,高通胀现象或许也比市场预期的更顽固,即使美联储开始扭转货币政策,转为降息,也可能无法为市场带来帮助。

该分析员指出,即便明年美联储开始转变政策方向并降息,市场也不应过于开心,因为这些措施基本上是在经济衰退期,才会使用的货币政策工具。

“在我们看来,一场全球经济衰退,将对市场带来强劲的负面影响,而目前市场表现仍未充分反映出相关风险的存在。”

他同时表示,全球市场的高通胀现象,或许会比预期的更难消退。至今,全球高通胀问题,主要由食物和能源价格的飙涨所致,而当初冠病疫情在2020年3月开始全球爆发以来,食物价格就持续上涨。

“在2020至2021年间,各国为了控制疫情而实施行动限制令,成食物供需失衡,推高物价。即使现在全球已经宽限制,疫情对经济造成的伤害,依然拖慢了食物供需恢复平衡的步伐。”

更不妙的是,该分析员预测,就算俄乌战争停止,各国对俄罗斯施加的制裁也不会撤销,意味着不止原油,其他大部分大宗商品仍会面对供应短缺的问题。

他同时补充,若中国因放宽疫情管控而出现经济走强的迹象,将进一步限制美联储达到2%通胀目标的能力。

“因此,我们不能排除美联储延后货币政策转折的可能性。”

大马衰退几率不大

无论如何,分析员估计,虽然全球经济放缓也会波及大马,但本国不太可能陷入衰退,因为我国的劳动市场状况健康,同时旅游相关行业也正在复苏。

“大马的开放式经济肯定会受到外围冲击,因此,我们将明年的经济增长预期下调,从4.7%改为3.7%。”

尽管不会陷入经济衰退,分析员指出,马股的本益比可能会面对进一步的压力,因为世上主要先进国的经济受到威胁,而且明年大马企业盈利很可能会令人失望。

综指年杪预测1457点

总的来说,该分析员为综指设定1457点的2023年杪目标,并维持“中和”的评级。

“尽管目前综指估值偏低,本益比相对历史数据而言,低了一个标准差,但投资者并没有涌进股市,原因可能是对全球经济衰退的忧虑,以及企业盈利方面的下行风险。”

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| BAT | 8.820 |

| GAMUDA | 5.490 |

| GENM | 2.700 |

| HARTA | 3.440 |

| IHH | 6.240 |

| IJM | 2.480 |

| KOSSAN | 2.480 |

| MAYBANK | 9.910 |

| MYEG | 1.040 |

| PETDAG | 20.860 |

| REIT | 828.190 |

| RHBBANK | 5.490 |

| SIMEPROP | 1.010 |

| SUNCON | 3.150 |

| TENAGA | 12.620 |

| TOPGLOV | 1.150 |

Comments